摘要:2020年中国冷凝机组行业市场现状分析,节能环保是长期方向

打开凤凰新闻,查看更多高清图片

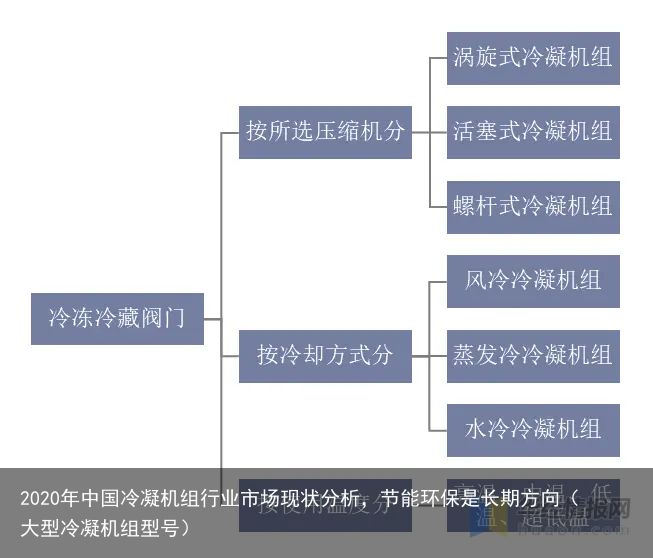

打开凤凰新闻,查看更多高清图片一、冷凝机组的分类

冷凝机组应用的制冷场景与经济生活的各个方面都密不可分,涉及商超、制冰、速冻、冷库、冷链运输、石油化工等诸多领域。

冷凝机组是整个制冷系统的核心应用领域十分广泛,细分应用繁多,涉及经济生活的方方面面。冷凝机组分类可按所选压缩机类型、冷却方式与使用温度分类:

冷凝机组分类

资料来源:华经产业研究院整理

二、中国冷凝机组行业市场现状分析

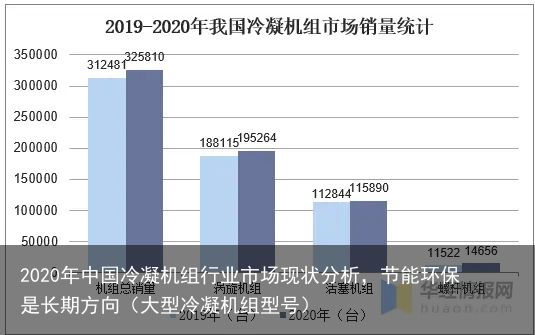

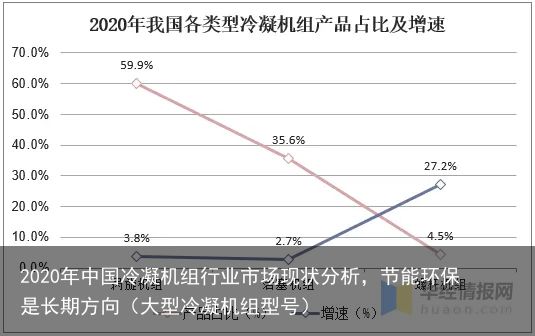

市场销量方面,据统计,2020年我国冷凝机组总销量为32.58万台,同比增长4.26%,其中涡旋机组销量为19.53万台,同比增长3.8%,占总销量比重为59.9%;2020年活塞机组销量为11.59万台,同比增长2.7%,占总销量比重为35.6%;2020年螺杆机组销量为14.66万台,同比增长27.2%,占总销量比重为4.5%。

资料来源:公开资料整理

资料来源:公开资料整理

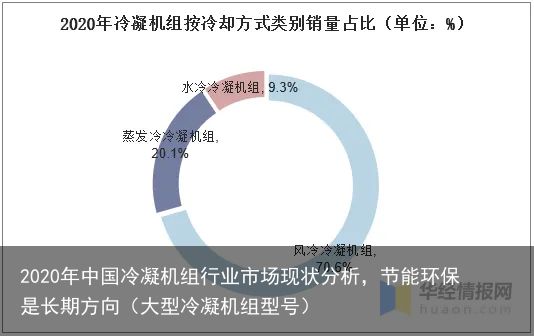

从冷凝机组冷却方式类别来看,2020年,风冷冷凝机组销量23.0万台,产品占比为70.6%;蒸发冷冷凝机组销量6.55万台,产品占比为20.1%;水冷冷凝机组销量3.03万台,产品占比为9.3%。三种冷却类型的冷凝机组占比基本稳定,冷却方式不受压缩机类型和冷凝机组本身的限制,主要由客户主导。

资料来源:公开资料整理

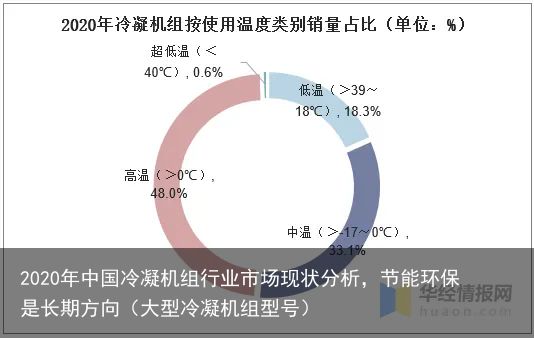

从冷凝机组使用温度类别来看,2020年,中低温冷凝机组共占整体市场约52%,较上一年提升7个百分点,其中,低温冷凝机组占18.3%,同比增长约5个百分点;中温冷凝机组占33.1%,同比增长约2个百分点;超低温冷凝机组占0.6%,所占比例缓慢增长。高温冷凝机组占约48%,所占比例相应下降。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国压缩冷凝机组市场供需格局及未来发展趋势报告》

三、中国冷凝机组行业竞争格局分析

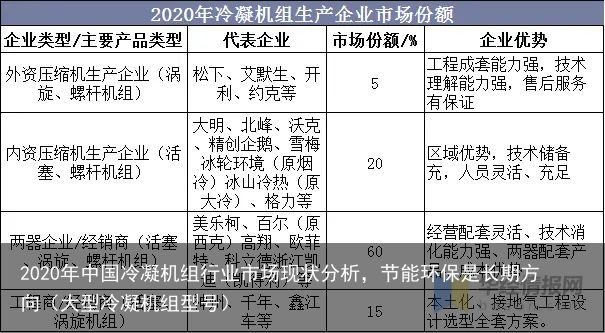

我国冷凝机组生产企业主要可分为四类:1)外资压缩机生产企业(主要生产涡旋、螺杆机组);2)内资压缩机生产企业(主要生产活塞、螺杆机组);3)传统蒸发器和冷凝器制造企业(两器企业)转型开发冷凝机组;4)各地制冷项目的工程商、经销商。据统计,2020年,两器制造企业占据冷凝机组行业的大半江山,占比达60%,较上一年增长6个百分点。许可证门槛取消之后,越来越多的两器生产企业进入冷凝机组市场。

资料来源:公开资料整理

四、冷凝机组行业前景展望

近年来国家在各个领域推行节能环保政策,人们的节能和环保意识逐渐提升,节能环保是冷凝机组一直以来的发展方向。冷库耗能大,政府鼓励全社会推广绿色节能的制冷方案,降低制冷在全社会总能耗中的占比,提高冷凝机组的运行效率是整套系统节能的关键。

目前,冷库管理较为粗放,用户只关注制冷功能是否正常,很少会对能耗、电费等进行考核,也没有足够的能力完成评估。随着新零售行业的发展,生鲜电商、商超行业制冷需求的不断增多。电商、商超体系的管理非常规范,对耗电量、用户消费习惯等细节问题进行精确计算,对冷凝机组制造企业提出更高要求。简单组装制冷部件的生产方式已无法满足用户需要,产品需同时兼顾满负荷、部分负荷、甚至故障时的能效和货物品质保障。

冷凝机组厂商只有努力进行技术革新,不断提升产品质量和售后服务水平,才能在激烈的市场竞争中坐稳一席之地。随着人们对食品保鲜与食品安全问题越来越重视,食品加工工厂、冷链物流等领域对冷凝机组的需求不断提升。京东、淘宝、拼多多等电商平台对冷链行业的影响日益加深,产地直达项目推动了冷链前端和终端的发展。再加上盒马生鲜、每日优鲜、苏宁小店等都在积极开拓生鲜配送业务,大城市小型冷库需求也在快速增多。这些都将推动冷凝机组行业的发展。预计市场在未来几年内将一直保持稳定增长。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

随机内容

-

安徽省新能源和节能环保产业主题母基金委托管理机构遴选公告(安徽省新能源协会)

安徽省新能源和节能环保产业主题母基金委托管理机构遴选公告(安徽省新能源协会)

-

高温模温机锅炉与燃煤锅炉、蒸汽模温机有什么区别?(模温机对产品的作用)

高温模温机锅炉与燃煤锅炉、蒸汽模温机有什么区别?(模温机对产品的作用)

-

无锡华光环保能源集团股份有限公司第八届董事会第十一次会议决议公告(无锡华光环保能源待遇)

无锡华光环保能源集团股份有限公司第八届董事会第十一次会议决议公告(无锡华光环保能源待遇)

-

河北省大力推进建筑节能促进绿色发展(河北省建筑节能工程质量验收规范2020)

河北省大力推进建筑节能促进绿色发展(河北省建筑节能工程质量验收规范2020)

-

感受节能降碳的科技底色——服贸会环境服务专题展扫描中工网2023-09-03 08:31(2020年服贸会主题是什么)

感受节能降碳的科技底色——服贸会环境服务专题展扫描中工网2023-09-03 08:31(2020年服贸会主题是什么)

-

“亚洲品牌500强”「大自然家居」签约企企通,“健康环保家居”守护者构建绿色供应链与采购数智化(大自然家居市值多少亿)

“亚洲品牌500强”「大自然家居」签约企企通,“健康环保家居”守护者构建绿色供应链与采购数智化(大自然家居市值多少亿)

-

富轩全屋门窗:断桥铝合金门窗加盟(富轩门窗加盟多少钱)

富轩全屋门窗:断桥铝合金门窗加盟(富轩门窗加盟多少钱)

-

环保科技行业有比较好的公司吗?(环保科技类公司归谁管理)

-

华航环境发展有限公司(华航环境发展有限公司招聘官网)

-

新能源汽车比传统汽油车更节能环保吗?那可不一定!|中国汽车报(新能源汽车比燃油车好在哪里)

新能源汽车比传统汽油车更节能环保吗?那可不一定!|中国汽车报(新能源汽车比燃油车好在哪里)