摘要:中国期刊方阵双效期刊/全国中文核心期刊/中国科技核心期刊一、行业的基本概况1、行业基本简介(1)环保行业含义

中国期刊方阵双效期刊/全国中文核心期刊/中国科技核心期刊

行业的基本概况(1)环保行业含义

狭义上,环保行业指的是在环境污染控制、污染物减排与清理以及废弃物处理方面提供设备和服务的行业,是相对于治理生产过程中排放的“三废”(废水、废气、固体废弃物)的“末端处理”而言的产业。目前,这是环保产业的核心内容。

广义上,环保行业不仅涵盖了狭义的内容,还包括产品生产过程的清洁生产技术和清洁产品。这是未来环保产业的发展方向。

(2)行业细分

A、按照产品服务对象分类,环保行业可以分为空气污染、水处理及固废处理等。

B、按照产品内容分类,环保产业可以分为环保设备和技术、环保服务等。

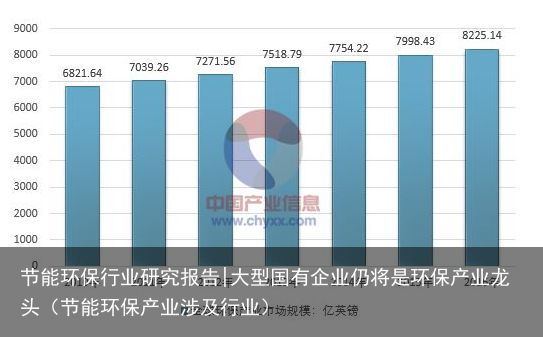

(1)全球规模

根据智研数据中心整理数据,2016年全球环保产业市场规模已达到8225.14亿英镑。

(2)我国规模

全国工商联环境商会秘书长马辉近日在第十八届中国环博会展前新闻发布会上表示:“2016年我国节能环保产业市场规模超过5万亿元,且近来年保持15%以上增长,预计未来三年能保持18%增速,到2020年我国节能环保产业市场规模将接近10万亿元。”

我国节能环保产业市场规模回顾:

我国节能环保产业市场从2000年左右开始兴起,到2004年接近0.5万亿市场规模,此后呈现快速增长的状态,到2012年我国节能环保产业市场规模接近3万亿元。最近几年来,受国家加快推动生态文明建设、多个循环经济领域示范试点创建实施(节能减排综合示范城市、“城市矿产”示范基地、园区循环化改造示范试点、海绵城市等)、社会公众节能环保意识提高等多因素推动,中国节能环保产业快速增长,总产值从2012年的29908.7亿元增加到2015年的45531.7亿元,与上年相比增长16.4%。

行业的发展现状(1)产业规模扩张明显,市场竞争力弱

“十二五”以来,我国节能环保产业发展势头强劲,产值由2010年的2万亿元增长到2015年的4.55万亿元,年均增长率超过15%,形成委托承包、BOT、BOO、TOT等多种商务模式和京津冀、长三角、珠三角等集聚发展区,成为经济新常态下新的经济增长点。但该产业总体规模在国民经济结构中的比重偏低,仅占3%,与国民经济支柱产业的要求仍有一定差距。

(2)市场化进程加速,市场秩序有待完善

随着节能环保市场逐步放开,市场进入壁垒降低,但是与之相应配套的管理机制还不完善,造成市场竞争秩序混乱。中小型环境服务运营商的技术及环境管理水平参差不齐,部分企业以降低环境治理标准为代价,刻意压低环境服务价格以抢占市场,低价低质恶性竞争的现象比较严重。此外,PPP、第三方治理等市场化模式,存在政府和市场、第三方和排污主体责任界定不清等问题。

(3)多元化投融资格局基本形成,资金短缺仍是重要瓶颈

政府不断加大对节能环保产业的投资力度,其中,2015年治污总投资达到8800多亿元,占GDP的1.28%。还不断引入社会资本,基本形成PPP、第三方治理、绿色金融、产业基金等多元化投融资格局。但节能环保产业属重资产行业,投资大、周期长,而我国众多中小节能环保企业缺乏融资能力,资金短缺严重。据国务院发展研究中心研究显示,从2015年到2020年中国绿色发展的相应投资需求约为每年2.9万亿人民币,其中政府的出资比例只占10%到15%,超过80%的资金需要社会资本解决,绿色发展融资需求缺口巨大。

(4)技术水平大幅提升,原始创新能力和动力不足

我国节能环保技术装备迅速升级,技术水平不断提升,发明专利申请数量由2010年的31917件上升至2014年的70559件,主导技术和产品基本满足市场需求,重点节能环保技术方面也取得一定突破。但是,节能环保技术原始创新较少,以小微企业为主的产业组织特征导致了产业内技术创新动力不足。

驱动该行业发展的核心要素(1)政策驱动性

政策支持是节能环保产业发展的核心驱动力之一。节能环保产业是典型的政策驱动型产业,其市场空间在很大程度上由国家节能减排和环境保护的目标决定,这种强制性政策法规所产生的终端需求是间接的、派生的,因此是一种“被动”的需求创造形式。从这个意义上来说,节能环保产业发展的关键因素之一在于产业政策和法律法规的强制力。

(2)创新驱动性

创新是节能环保产业核心竞争力的主要来源。节能环保产业的创新包括产品技术创新和商业模式创新。通过突破原有的经营边界和技术瓶颈,对业务模式和产品服务进行创新和变革,才能促进产业组织形式改善和管理效率提升,进而把握竞争主动权。

(3)需求驱动性

稳定而有发展前景的市场需求是节能环保产业发展的动力和保障。一方面,节能环保产业不仅可以满足现实的市场需求,引导潜在的市场需求,还能创造未来的市场需求;另一方面,有效的市场需求和产业基础设施,对节能环保产业的健康持续发展至关重要。

行业产业链的公司情况

1、国际巨头公司

目前世界上环保产业发展最具有代表性的是美国、日本、加拿大和欧洲。美国是当今环保市场最大国家,占全球环保产业总值的1/3。日本环保产业在洁净产品设计和生产方面发展迅速,如绿色汽车和运输设备生产居世界前列,节能产品和生物技术也是日本环保产业集中发展的对象。环保装备产业的重点企业有:美国通用电气公司、东芝、三菱重工、川崎重工、西门子AG发电公司、弗洛特威务环保有限公司等。

2、我国上市公司

(1)收入总额情况

根据wind数据统计,我国环保上市公司总计35家,2017年前三季度,环保上市公司主营业务收入总额639.34亿元,2016年度收入总额737.87亿元。2017年前三季度主营业务收入100亿以上的企业有1家,10亿至100亿的有16家,10亿以下的18家,具体收入超10亿的企业如表所式:

(2)净利润情况

根据wind数据统计,我国环保上市公司总计35家,2017年前三季度净利润10亿以上的企业有1家,1亿至10亿的有18家,1亿以下的16家,具体净利润超1亿的企业如表所式:

我国新三板公司

(1)收入总额情况

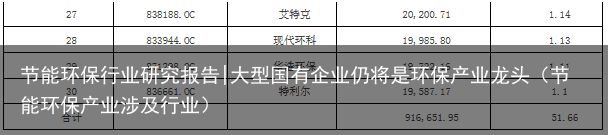

根据wind数据统计,我国环保新三板公司总计113家,2016年度收入总额177.38亿元。2016年度主营业务收入50亿以上的企业有2家,10亿至50亿的有76家,10亿以下的36家,具体收入前30名的企业如表所式:

(2)净利润情况

根据wind数据统计,我国环保新三板公司总计113家,2016年度净利润超过1亿以上的企业有0家,1千万至1亿的有75家,1千万以下的27家,净利润为负值的11家;具体净利润前30名的企业如表:

发展前景广阔

从国内政策导向来看,随着十三五期间我国生态文明建设向纵深推进,加之环保领域利好政策持续加码,未来三年,我国节能环保产业投资机遇大增,节能环保产业仍将保持高速发展。业内预计,到2018年,节能环保产业产值规模将超过7万亿。

大型国有企业仍将是节能环保产业的龙头

目前,我国的大型国有企业在资金、技术、服务网络、国内市场占有等方面占据着绝对优势,再之国家政策的倾斜,在今后一段时期该类企业仍将占据我国节能环保市场的主要份额,仍将是我国节能环保产业的骨干力量。大型国有企业实力的不断增强,为我国节能环保“走出去”进一步扩大国际市场奠定了良好的基础。

技术创新仍将是节能环保产业发展的主要推动力

节能环保产业是应对市场需求最为敏感的产业。随着人们环保意识、知识的提升,对商品需求更加专业化、精细化,对环保产品的需求将进一步多元化、个性化。新的市场需求将倒逼节能环保企业进行技术的革新以满足公众对产品的要求。与此同时,技术创新将进一步增强企业的核心竞争力,提高品牌效应,从而达到提升市场占有率的目标。

信息技术将与节能环保产业深度融合

信息技术已为全球经济的发展做出了举世瞩目的贡献。与节能环保产业的产生类似,信息产业也是为了满足客户更高的主体需求而出现并逐步发展壮大。现今节能环保产业在发展的过程中已经开始逐步与信息技术发生融合,如环境监测设备、节能监测设施等。以目前我国的环境现状来看,未来人们将更加关注生活环境质量以及强调数据信息分享的便捷性、连续性,这种市场需求导向将进一步加速节能环保产业与信息技术的融合。信息技术与节能环保产业的融合不仅会给节能环保产业带来发展的飞跃,也将会使自身体系不断成熟、完善。

水处理技术

编辑部广告投放/理事加盟/合议合作/专栏访谈/订阅咨询0571-8893540813429652111张www.chinawatertech.cneditor@chinawatertech.com前沿·时效·专业·权威

随机内容

-

山东安丘:节能环保产业为经济发展装上“绿色引擎”杨利伟在太空听到“敲门声”,13年后谜底被揭开,多亏他当时冷静(安丘环保局副局长)

山东安丘:节能环保产业为经济发展装上“绿色引擎”杨利伟在太空听到“敲门声”,13年后谜底被揭开,多亏他当时冷静(安丘环保局副局长)

-

集成灶招商加盟怎么选择品牌?(集成灶电器招商可以加盟吗安全吗)

集成灶招商加盟怎么选择品牌?(集成灶电器招商可以加盟吗安全吗)

-

数量全市第一,松山湖16项产品拟入选省名优高新技术产品(松山湖高科技产业园区招聘)

数量全市第一,松山湖16项产品拟入选省名优高新技术产品(松山湖高科技产业园区招聘)

-

地球一小时 | 节能环保,从现在开始(“地球一小时”环保活动举行)

地球一小时 | 节能环保,从现在开始(“地球一小时”环保活动举行)

-

以节能环保的名义 公牛LED节能灯(公牛牌led节能灯怎么拆)

以节能环保的名义 公牛LED节能灯(公牛牌led节能灯怎么拆)

-

绿色低碳 节能先行(绿色低碳节能先行征文400字)

绿色低碳 节能先行(绿色低碳节能先行征文400字)

-

重磅!《中国钢铁工业节能低碳发展报告(2020)》(钢铁行业节能降耗)

重磅!《中国钢铁工业节能低碳发展报告(2020)》(钢铁行业节能降耗)

-

2023集成灶十大品牌推荐(集成灶最新十大排名)

2023集成灶十大品牌推荐(集成灶最新十大排名)

-

节能环保概念股涨幅排行榜|节能环保龙头股票有哪些?(节能环保行业龙头)

节能环保概念股涨幅排行榜|节能环保龙头股票有哪些?(节能环保行业龙头)

-

企业服务云 | 上海市经济信息化委 市发展改革委 市财政局 关于印发《上海市工业通信业节能减排和合同能源管理专项扶持办法》的通知(上海市财政局副局长排名)