摘要:本文首发于vx公众号:碳中和洞见。(ID: carbon_insight) 近日,国家财政部、税务总局、发展改革委和生态环境部发布了《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠…

本文首发于vx公众号:碳中和洞见。(ID: carbon_insight)

近日,国家财政部、税务总局、发展改革委和生态环境部发布了《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》。原关于企业所得税文件财税〔2008〕117号、财税〔2009〕166号、财税〔2016〕131号自2022年1月1日起废止。

01 哪些项目可以享受企业所得税优惠?

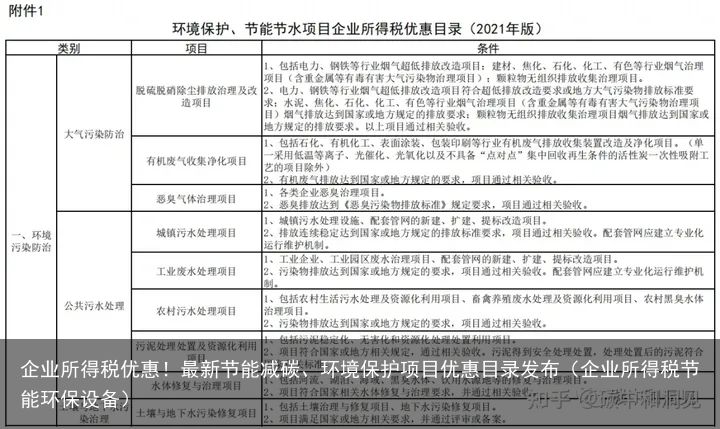

根据2021版目录,节能环保方面可以享受企业所得税优惠的项目主要分为三大类:环境污染防治类、节能减排技术改造类、节水改造及非常规水利用类。其中,主要有以下新增亮点:1. 大气污染防治项目全部为新增,包括脱硫脱硝除尘排放治理及改造项目、有机废气收集净化项目、恶臭气体治理项目。

2. 新增生态环境监测项目,要求县级以上生态环境监测项目。

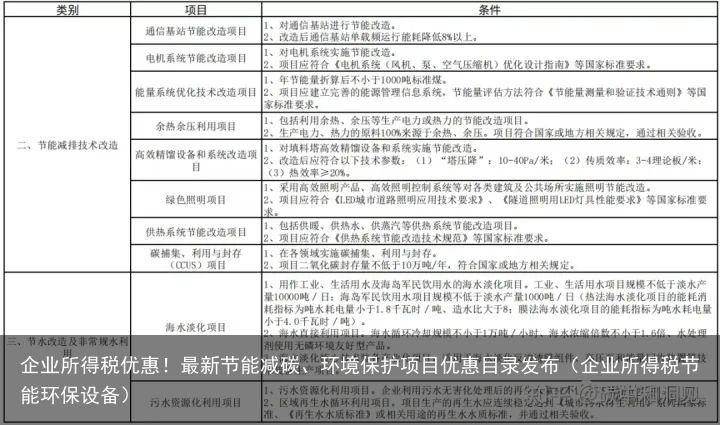

3. 节能减排技术改造类项目变动很大,新增了碳捕集、利用与封存(CCUS)项目、余热余压利用、数据中心节能改造、绿色照明、供热系统节能改造等等。工业企业、从事节能减排技术服务的公司一定要重点关注呀。

4. 新增工业节水、污水资源化利用、供水管网改造等项目。

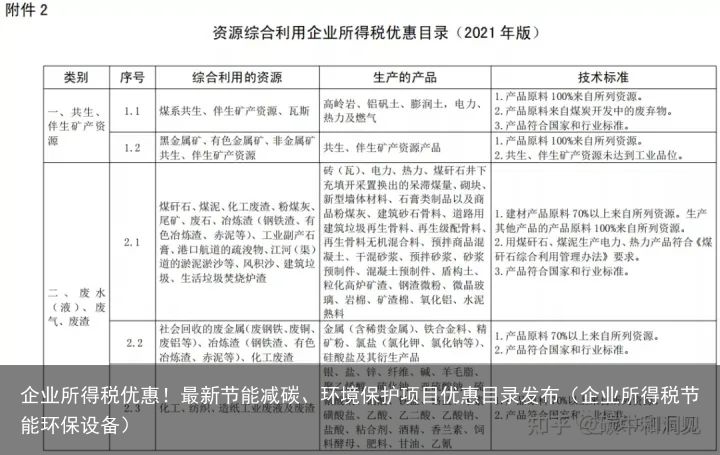

此外,企业从事垃圾填埋沼气发电项目取得的所得不再享受企业所得税优惠。资源综合利用方面,主要包括部分矿产资源、废水废气废渣和再生资源类。

02 企业所得税优惠如何规定的?

关于支持环境保护、节能节水、资源综合利用的税收优惠,根据《企业所得税法》和《企业所得税法实施条例》,划一下重点:

1.《企业所得税法》第27条规定,企业从事符合条件的环境保护、节能节水项目的所得可以免征、减征企业所得税。《实施条例》据此明确,企业从事公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,给予“三免三减半”的优惠。“三免三减半”,也即企业从事前款规定的符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

2.《企业所得税法》第33条规定,企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减计收入。《实施条例》据此明确,企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料并符合规定比例,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

3.延伸阅读:企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。《实施条例》明确,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

03 旧目录废止了怎么办?

原财税〔2008〕117号、财税〔2009〕166号、财税〔2016〕131号中目录规定范围的项目,2021年12月31日前已进入优惠期的,可按政策规定继续享受至期满为止。

企业从事属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》规定范围的项目,若2020年12月31日前已取得第一笔生产经营收入,可在剩余期限享受政策优惠至期满为止。

更多阅读见公众号:碳中和洞见(carbon_insight)

随机内容

-

汉尧环保拟登陆北交所 乾景园林投资布局获实质利好唐僧念的紧箍咒究竟是啥?翻译成中文只有6个字,换作你也头疼(汉乾文化发展有限公司)

汉尧环保拟登陆北交所 乾景园林投资布局获实质利好唐僧念的紧箍咒究竟是啥?翻译成中文只有6个字,换作你也头疼(汉乾文化发展有限公司)

-

国企改革看山东丨三大领域、七大业务方向,威思顿业绩五年翻一番1975年,江青和毛主席生活秘书张玉凤合影,两人手拉手,好像一对姐妹(山东国企改革 走在全国前列吗)

-

节能环保领域打出“一片天”(节能工作调研报告)

节能环保领域打出“一片天”(节能工作调研报告)

-

越来越多人家里不挂窗帘了,如今流行挂窗帘膜了(晚上不挂窗帘)

越来越多人家里不挂窗帘了,如今流行挂窗帘膜了(晚上不挂窗帘)

-

拆解报告:腾茂3500W新能源汽车交流充电枪(新能源充电枪端口定义)

拆解报告:腾茂3500W新能源汽车交流充电枪(新能源充电枪端口定义)

-

达奇环境:节能环保企业身负重任,担当污染攻坚生力军(成都达奇环境科技有限公司)

达奇环境:节能环保企业身负重任,担当污染攻坚生力军(成都达奇环境科技有限公司)

-

环保特辑 | 全球15大节能建筑(中国十大节能建筑)

环保特辑 | 全球15大节能建筑(中国十大节能建筑)

-

“北京模式”刷新减碳纪录(北京市低碳出行碳减排方法学(试行))

“北京模式”刷新减碳纪录(北京市低碳出行碳减排方法学(试行))

-

北京消协消费调查:新能源汽车节能环保等优势明显古月追悼会:挽联6米长,女儿亲吻遗像,300名广州市民自发送行(2021年北京新能源汽车政策如何变化)

-

王忠林主持召开省政府常务会议(王忠林进京任职时间)