摘要:日前,青岛德固特节能装备股份有限公司、青岛达能环保设备股份有限公司、青岛冠中生态股份有限公司、青岛国林环保科技股份有限公司、青岛惠城环保科技集团

日前,青岛德固特节能装备股份有限公司、青岛达能环保设备股份有限公司、青岛冠中生态股份有限公司、青岛国林环保科技股份有限公司、青岛惠城环保科技集团股份有限公司相继发布2022年半年报。

在疫情、成本上涨、能耗双控、限电政策等多重复杂因素影响下,5家青岛节能环保上市公司上半年的业绩分化更加明显,既有营收利润双增长,也有营收利润双下降。

节能环保是典型的政策驱动型产业,其发展与经济周期的变化紧密相关。目前涉足该产业的青岛公司为数众多,除了5家上市公司外,还有在新三板挂牌的凯能环保、新之环保,谋求上市的思普润,以及青力环保、华世洁环保、松灵电力等国家级专精特新“小巨人”企业,分布在节能换热、三废处理、危废处置、再生资源回收等细分领域。

01

火:营收利润双增

两家企业营收利润双增,甚至利润增速高过营收。

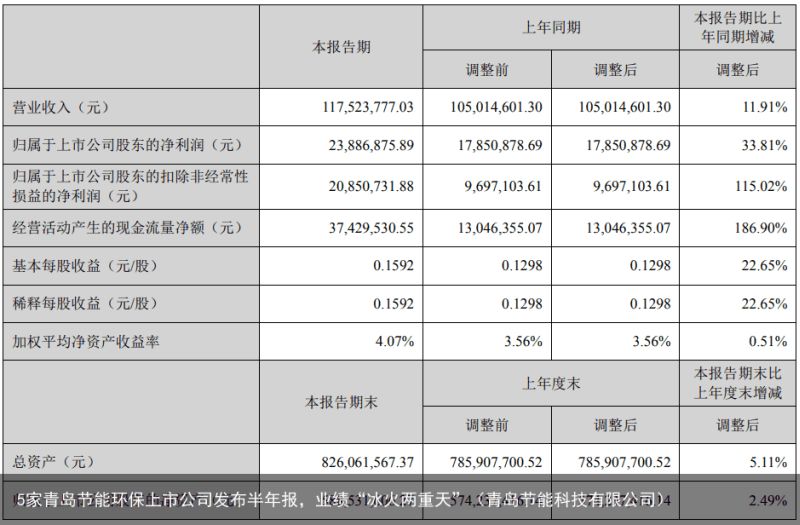

德固特上半年实现营业总收入1.18亿元,同比增长11.91%,归属于上市公司股东的净利润2388.69万元,同比增长33.81%。公司主营产品分为节能换热装备、粉体及其他环保装备和专用定制装备,主要服务于煤化工和石油化工企业,而煤化工和石油化工行业的周期性特征较为明显,主要原因在于下游企业受整个宏观经济运行周期的影响。

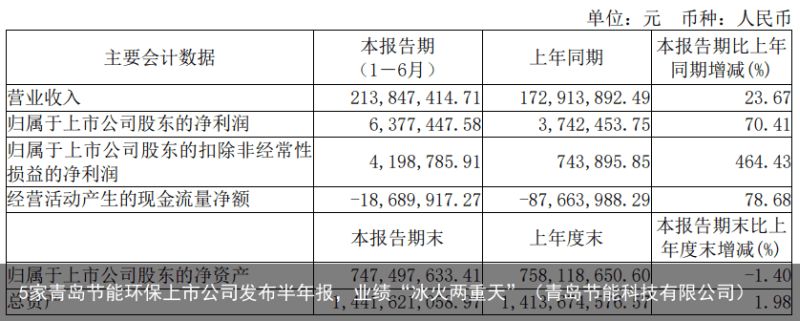

青达环保上半年实现营业收入2.14亿元,同比增长23.67%,归属于上市公司股东的净利润637.74万元,同比增长70.41%。公司为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统等解决方案,营收增长主要得益于电力市场向好,尤其低温烟气余热深度回收系统、全负荷脱硝系统、配件保持稳步增长。

如此亮眼表现与下游行业的高景气度密切相关。随着国家提出“碳达峰、碳中和”的战略目标后,煤化工、石油化工、电力等高耗能行业对生产设备的节能性、环保性提出了更高要求。此外,在全球地缘政治冲突背景下,全球能源价格不断上涨,煤电需求重新抬头。

安信证券研报称,2021年起受到能源保供及调峰需求双重因素推动,我国火电投资已迎来拐点,2021及2022年上半年我国火电投资额分别同比增长21.5%和71.8%,政策推动下火电投资加速趋势有望持续,上游设备端将优先受益,火电环保设备板块迎来投资机会。

02

冰:经营业绩下滑

一边是享受行业红利,另一边则是营收利润下降,甚至出现亏损。疫情影响是几家上市公司给出的共性理由。

冠中生态上半年实现营业收入1.51亿元,同比下降6.04%,归属于上市公司股东的净利润2468.06万元,同比下降23.46%。主要是受新冠疫情影响,部分地区工程项目开工率不足,施工产值同比下降所致。公司主要从事生态环境建设业务,具体包括以植被恢复为主的生态修复业务以及部分园林绿化和市政公用等城市环境建设业务,客户多为政府部门及其授权的或下属的国有性质主体。截至报告期末,公司历史累计签订的单个规模亿元以上的合同达8个,在实施EPC项目达到7个,EPC项目类型覆盖矿山、裸岩山体、城市公园景观、城乡道路、水环境等综合环境治理。

惠城环保上半年实现营业收入1.44亿元,同比增长6.8%,归属于上市公司股东的净利润为亏损472.4万元,同比止盈转亏。主要是受疫情影响,危险废物原料跨省转移手续受到影响。公司为炼油企业提供废催化剂处理处置服务,研发、生产、销售FCC催化剂(新剂)、复活催化剂、再生平衡剂等资源化综合利用产品。报告期内,公司规划的30000吨/年FCC催化装置固体废弃物再生及利用项目、4万吨/年FCC催化新材料项目(一阶段)以及子公司承建的石油焦制氢灰渣及催化裂化废催化剂循环利用项目全面加速建设。

国林科技上半年实现营业收入1.27亿元,同比下降42.53%,归属于上市公司股东的净利润为834.45万元,同比下降76.07%。主要系报告期内受疫情等因素影响公司销量减少所致。公司产品以大型臭氧发生器为主,涵盖全系列臭氧发生器及臭氧系统集成设备,应用在市政水处理、工业污水处理和烟气处理等下游行业。上半年,公司积极开拓国际市场,中标韩国日均处理水量38万吨市政自来水厂项目,并向俄罗斯发货富氧源25kg/h臭氧发生系统设备。周晓峰

随机内容

-

中国节能董事长宋鑫:已投入超1300亿元在长江流域实施500余个节能环保项目“双面玉女”刘诗诗现形记:表面人淡如菊,实则情史丰富内心狂野(中国节能环保集团公司董事长)

中国节能董事长宋鑫:已投入超1300亿元在长江流域实施500余个节能环保项目“双面玉女”刘诗诗现形记:表面人淡如菊,实则情史丰富内心狂野(中国节能环保集团公司董事长)

-

装修最不可控的就是节能与环保,全面解决材料、施工、被忽悠问题(最节约的装修方案)

装修最不可控的就是节能与环保,全面解决材料、施工、被忽悠问题(最节约的装修方案)

-

中国节能董事长宋鑫:已投入超1300亿元在长江流域实施500余个节能环保项目黑道歌手臧天朔有多狂,扇梅婷耳光,砸成龙场子,最终却无人问津(中国节能环保集团公司总经理)

中国节能董事长宋鑫:已投入超1300亿元在长江流域实施500余个节能环保项目黑道歌手臧天朔有多狂,扇梅婷耳光,砸成龙场子,最终却无人问津(中国节能环保集团公司总经理)

-

国务院印发《“十四五”节能减排综合工作方案》(《“十四五”节能减排综合工作方案》)

国务院印发《“十四五”节能减排综合工作方案》(《“十四五”节能减排综合工作方案》)

-

“双碳”目标驱动,房地产步入可持续发展新赛道回顾:相差40岁“爷孙恋”落下帷幕,李坤城去世,遗产儿子一分没拿到(房地产转型新能源)

“双碳”目标驱动,房地产步入可持续发展新赛道回顾:相差40岁“爷孙恋”落下帷幕,李坤城去世,遗产儿子一分没拿到(房地产转型新能源)

-

节能宣传周 | “节能降碳,你我同行”——节能小知识大放送(节能宣传周宣传画)

节能宣传周 | “节能降碳,你我同行”——节能小知识大放送(节能宣传周宣传画)

-

外资重仓!中国股市这9大“环保龙头”股名单,赶紧收藏好!(环保股龙头企业有哪些企业)

外资重仓!中国股市这9大“环保龙头”股名单,赶紧收藏好!(环保股龙头企业有哪些企业)

-

环保工程项目有哪些?(环保工程内容)

环保工程项目有哪些?(环保工程内容)

-

环保节约(环保节约宣传小报内容)

-

A股:实现节能环保不再是未来!这6家“建筑节能”企业,建议收藏(建筑节能施工上市公司)

A股:实现节能环保不再是未来!这6家“建筑节能”企业,建议收藏(建筑节能施工上市公司)