摘要:我们保守假设 2023 年银根矿业塔木素矿区天然碱项目一期实现小苏打年产能为 18 万吨,结合历史开工率及产销率情况,假设公司 2022-202

(报告出品方/作者:光大证券,赵乃迪、蔡嘉豪)

1、 稀缺天然碱龙头,重新聚焦主业打开成长空间

1.1、重新聚焦天然碱主业,从行业追随者迈向行业引领者

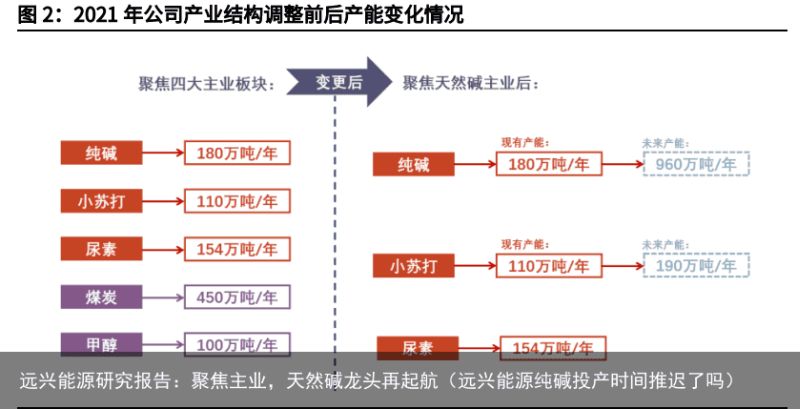

公司以天然碱化工为主导,是国内最大的以天然碱法制纯碱和小苏打的生产 企业。内蒙古远兴能源股份有限公司前身是伊克昭化工研究设计院,初创于 1978 年,由创始人李武率领 12 人组成伊盟天然碱科研组并率先在国内从事“碱田日 晒工艺”项目研究。随后十余年公司通过建立碱湖科学试验站,实施了利用天然 碱生产纯碱,并带动内蒙古自治区天然碱开发利用工业化的发展。公司于 1997 年 1 月 31 日在深圳证券交易所挂牌上市,上市之初公司的主营业务主要围绕天 然碱出发,涉及天然碱系列产品的开采、生产及销售。 “多元发展”至“专精特新”,重新聚焦于天然碱主业。公司于 2004 年 提出产业转型的发展战略,后续公司通过资产置换、合资合作、增资扩股、新建 项目等多种方式逐渐由单一的天然碱产业结构向多元化产业结构转型,并逐渐完 成了对天然碱化工、煤炭、煤化工(尿素)、天然气化工(甲醇)四大主业板块 的布局。2021 年公司再度进行了产业结构调整,公司遵循“十四五”国家产业 政策的调整趋势并顺应行业的发展趋势,通过出售博源煤化工、博源联化、博源 水务的股权,战略性退出了煤炭、天然气制甲醇及其下游产业,并转而聚焦于发 展天然碱主业,力争成为纯碱行业的龙头企业。

公司战略性剥离煤炭、甲醇业务,力争在“十四五”期间发展成为纯碱行业 的龙头企业。2021 年 10 月,公司将持有的内蒙古博源煤化工有限公司 70%股 权转让,自此公司将不再从事煤炭生产业务,退出煤炭产能为 450 万吨/年(权 益产能 315 万吨/年)。2021 年 12 月,公司将持有的内蒙古博源联合化工有限 公司 80%股权转让,自此公司不再从事甲醇生产业务,退出甲醇产能为 100 万吨/年(权益产能 80 万吨/年)。截至 2021 年底,公司主营业务为天然碱法制 纯碱和小苏打、煤制尿素等产品的生产和销售。

国内天然碱法制纯碱龙头企业,纯碱产能居全国第四,小苏打产能居全国第 一。天然碱业务方面,目前公司拥有纯碱产能 180 万吨/年(权益产能 147 万吨 /年),小苏打产能 110 万吨/年(权益产能 84 万吨/年),同时公司是国内最大 的以天然碱法制纯碱和小苏打的生产企业,其中纯碱产能居全国第四位,小苏打 产能居全国第一位,公司生产的小苏打占有全国 50%以上的出口份额。煤制尿 素业务方面,目前公司拥有尿素产能 154 万吨/年(权益产能 117 万吨/年), 公司尿素产能居全国第十位。 公司主营产品运用领域广泛。其中纯碱下游主要集中在玻璃、冶金、造纸、 印染、合成洗涤剂、食品医药等行业;小苏打主要用于食品、饲料、医药卫生等 行业;尿素主要用于各种土壤和农作物生长,可达到促进农作物增产的作用。

增资银根矿业,掌握天然碱资源供给。根据聚焦天然碱业务的发展需要,公 司以支付现金的方式购买了纳百川持有的银根矿业 14%股权、以现金 37.25 亿 元对银根矿业进行增资,目前公司持有银根矿业 60%的股权,实现了对银根矿 业的控制。天然碱矿产资源是制约天然碱业务发展的核心要素,通过本次交易公 司取得了银根矿业所属的塔木素天然碱矿,塔木素天然碱矿总含矿面积 42.1 平方公里,固体天然碱矿石量 10.78 亿吨,矿物量 7.09 亿吨,平均品位 65.76%。 此外,银根矿业全资子公司银根化工正规划建设 780 万吨/年纯碱,80 万吨/年 小苏打项目,若此次交易顺利完成,银根化工规划项目建成投产后公司将拥有 960 万吨/年的纯碱产能(权益产能 615 万吨/年),有望成为未来国内纯碱龙头 企业。

1.2、控股子公司各司其职,公司股权结构稳定

公司的控股股东为博源集团、实际控制人为戴连荣。截至 2022 年 9 月末, 公司实际控制人戴连荣持有博源集团 15.30%的股份,公司控股股东博源集团持 有公司 30.99%的股份。 公司控股子公司业务分工明确。其中控股子公司中源化学及其下属孙公司桐 柏海晶、苏尼特碱业、新型化学主要负责纯碱、小苏打的生产工作;而控股子公 司博源化学、博大实地主要负责尿素的生产工作。2021 年 8 月,公司以 11.12 亿元收购蜜多能源持有的银根矿业 9.5%股权,并在收购完成后以 13.71 亿元对 银根矿业进行单方面增资,此后又以支付现金的方式购买了纳百川持有的银根矿 业 14%股权并以现金 37.25 亿元对银根矿业进行增资,目前公司持有银根矿业 60%的股权,实现了对银根矿业的控制。

1.3、产能释放叠加行业景气推动公司业绩增长,纯碱毛 利率在行业内领先

2015 年以来,公司营收波动上升。2015-2017 年,随着公司收购的中源化 学产能不断释放,以及供给侧改革背景下公司主营产品价格的抬升,公司营收逐 步提升。2018-2019 年,受到煤炭产销量下滑的影响,公司营收下滑。2015-2021 年期间,公司营业收入从 73.2 亿元上升至 121.5 亿元,CAGR 约为 8.8%;归母 净利润从 0.6 亿元上升至 49.5 亿元,CAGR 高达 110.4%。 2021 年纯碱行业景气度上行大幅推动公司业绩增长。2021 年受纯碱行业产 能收缩,下游需求旺盛带动,国内纯碱行业维持高景气度。此外,煤炭市场供需 偏紧,价格持续上涨。2021 年公司实现营业收入 121.5 亿元,同比增长 58%; 实现归母净利润 49.5 亿元,同比大幅增长 7181%。2022 年 Q1-Q3 受地缘政治 影响尿素价格上行,同时国内纯碱行业持续景气,叠加下游光伏需求提升,纯碱 价格抬升,2022 年 Q1-Q3 公司实现营收 83.5 亿元,同比下降 10.95%;实现归 母净利润 23.4 亿元,同比增长 12.93%。

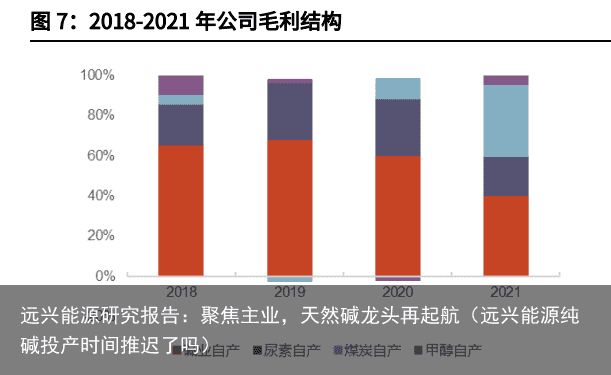

天然碱业是公司的主要营收来源,纯碱、小苏打营收占比达到 34.2%。营 收结构方面,2021 年公司尿素、纯碱、煤炭、甲醇及小苏打业务的营收占比分 别为 26.3%、20.7%、18.2%、17.9%和 13.5%。2021 年煤炭供需收紧,受益 于煤炭价格同比大幅提升,2021 年公司煤炭业务营收同比大幅增长 246%,纯 碱和小苏打业务营收同比也有较大增幅,分别为 52.9%和 48.6%。 天然碱业、尿素为公司贡献主要毛利。毛利结构方面,虽然 2021 年公司煤 炭产量增加叠加煤炭价格上涨,使得煤炭业务利润贡献较大,导致公司毛利结构 有较大转变。但从过往经营情况来看,公司纯碱、小苏打和尿素业务仍然为公司 主要的毛利来源。其中 2021 年公司碱业(纯碱与小苏打)、尿素业务毛利同比 提升 73.0%和 74.9%。未来,公司剥离煤炭和甲醇业务后,将更加聚焦于纯碱、 小苏打业务,做专做精,进一步提升公司核心竞争力。

公司纯碱生产具有成本优势,毛利率水平行业领先。毛利率与净利率方面, 2020 年受到疫情影响,致使公司产品价格下调,压缩公司盈利空间,毛利率同 比下滑 12.03pct 至 24.46%,2021 年以后,受益于煤炭、纯碱行业的高景气, 公司毛利率及净利率大幅反弹。从纯碱行业内来看,由于公司使用天然碱法制纯 碱,生产成本相较行业内氨碱法、联碱法生产纯碱的公司更低,因此公司毛利率 水平始终处于行业领先水平。

公司资产负债率、期间费用率稳步下降。近年来公司资产负债率始终保持下 降趋势,截至 2021 年底,公司资产负债率为 34.83%,同比降低 13pct。此外, 公司期间费用率也呈下降趋势。此前公司参股、控股子公司数量较多,因此管理 费用率相对较高,2021 年期间公司转让了持有的博源煤化工、博源联化、博源 水务的股权,叠加 2021 年以来公司营收大幅增长,因此 2022 年前三季度公司 管理费用率降至 6.00%,为历史最低。未来随着公司进一步聚焦主营的天然碱 和尿素业务,期间费用率将有望延续下降趋势。

2、纯碱供需偏紧,中长期有望维持景气

2.1、纯碱是重要的化工原料,我国以合成碱为主

纯碱是一种重要的无机化工产品。纯碱分子式为 Na2CO3, 又名苏打或碱灰, 分类属于盐,但因其水溶液呈现弱碱性被称为纯碱。纯碱是“三酸两碱”中的两 碱之一,有“化工之母”的美誉,常温下为白色无味粉末或颗粒。纯碱下游应用 广泛,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸 类中和以及食品加工等。 纯碱根据密度的不同可以分为轻质纯碱和重质纯碱。轻碱通过水合法或挤压 法得到重碱。纯碱还可以根据用途的不同分为工业纯碱和食用纯碱,食用纯碱在 达到工业纯碱的低盐碱标准基础上,增加了砷和重金属的含量限制。

目前纯碱的生产方法可分为天然碱法和化学合成法两种,其中化学合成法又 可分为联碱法和氨碱法两种。纯碱生产的原材料大致包括原盐、合成氨、二氧化 碳、石灰石、天然碱等。目前我国纯碱装置中联碱法最多,2020 年产能占比达 到 48.8%,氨碱法其次,产能占比达到 45.2%,天然碱法由于受资源限制而占 比较小,产能占比仅为 5.1%。 天然碱法制纯碱工艺简单,成本低廉。氨碱法生产过程中需用氨作为媒介, 原料价廉易得,且生产连续、产品纯度高,但原盐利用率低,排出的废液废渣污 染环境;联碱法生产纯碱的同时产出副产品氯化铵,无需投入石灰石、焦炭等反 应生成二氧化碳,环境污染较小,但联碱法工艺流程复杂,副产品氯化铵易受复 合肥行业发展制约(复合肥的基础肥料);天然碱法成本较低,但受限于碱矿资 源分布不均。

2.2、全球纯碱短期新增产能较少,新兴市场需求增速较 快

2.2.1、全球纯碱供给稳定,产业集中度较高

全球纯碱供给稳定,中国产量位居全球第一。全球纯碱产能在 7100 万吨左 右,据 Bloomberg,2021 年全球纯碱产量约为 6827 万吨,近五年 CAGR 约为 3%,产量维持小幅增长。2021 年全球纯碱企业开工率达十年内新高,为 95.5%。 按照区域划分,全球纯碱生产能力最强的国家是中国,2021 年中国纯碱产量为 3308 万吨,同比上升 3.38%,中国纯碱产量在全球占比达到 48%。其次为北美 和西欧,2021 年北美和西欧纯碱产量分别为 1269 万吨和 750 万吨,在全球占 比分别达到 19%和 11%。增速最快的是中东和非洲地区,近五年产量年均增速 超过了 10%,中国、南亚与东南亚地区的产量增速维持在 3-4%水平。

全球纯碱生产主要以合成碱为主,美国是第一大天然碱生产国。全球纯碱生 产维持合成碱占比约 70%,天然碱法占比约 30%的格局。目前全世界发现天然 碱矿的只有美国、中国、土耳其、墨西哥等少数国家,其中美国是全球最大的天 然碱生产国,也是储量最大的国家,美国天然碱储量达到 230 亿吨,占全球天 然碱储量比例高达 92%,2021 年美国天然碱产量达到 1200 万吨。土耳其是全 球第二大天然碱生产国,也是全球第二大天然碱储量国,储量为 8.8 亿吨,占全 球天然碱储量比例为 3.5%,2021 年土耳其天然碱产量达到 440 万吨。

全球纯碱净出口国家/地区为北美、中国和东欧,中国纯碱净出口量占总产 量比例不高。2010-2014 年北美纯碱平均净出口量约为 483 万吨,约占北美纯 碱年产量的 43%。而 2010-2014 年中国纯碱平均净出口量在 160 万吨左右,约 占中国纯碱年产量的 7%。与北美相比,中国虽为纯碱净出口国,但纯碱净出口 量占总产量比例不高,仅作为国内纯碱市场供需平衡的调节途径之一。而西欧、 中东与非洲、东北亚、南美、南亚与东南亚均为纯碱进口地区,纯碱供应严重依 赖外贸。

美国纯碱产量稳定,出口呈缓慢增长趋势。据 US Geological Survey,近 10 年美国纯碱年均产量约为 1138 万吨,仅 2020 年因疫情影响,美国纯碱产量 低于千万吨,相较 2019 年下滑了 14.6%。美国纯碱出口方面,整体呈现缓慢增 长趋势,2019 年美国纯碱出口量为 702 万吨,2012-2019 年美国纯碱出口量 CAGR 约为 2%,美国纯碱对外出口比例较高,出口量占产量比例常年维持在 55%-60%左右。

海外纯碱企业以大型跨国公司为主,产能集中度较高。全球龙头企业包括索 尔维 Solvay ,辛那 Ciner,创世纪碱业 Genesis Energy,塔塔化学 Tata Chemicals,Şişecam,Ciech 等企业,几家头部企业合计年产能超过 2300 万吨。 其中索尔维计划将纯碱部分进行独立拆分,Şişecam 将购买大西洋项目和辛纳资 源的 60% 股份,待整合重组后产能有望进一步向头部集中。

2.2.2、全球纯碱消费稳定增长,玻璃占比过半

全球纯碱消费量稳定增长,新兴市场增速相对较快。据 Bloomberg,2021 年全球纯碱消费量达到 6828 万吨,2010-2021 年全球纯碱消费量 CAGR 为 3.3%,增长较为稳定。按地区划分,中国是最大的纯碱消费国,2021 年中国纯碱消费量达到 3053 万吨。中东和非洲地区消费量增速最快,2010-2021 年 CAGR 达到 5.2%。南亚与东南亚消费增势同样迅猛,消费量从 2010 年的 546.5 万吨 增长到 2021 年的 821.5 万吨,增幅达到 50%,消费量已经超越北美。

全球纯碱下游需求结构稳定,玻璃占比过半。按照下游消费结构划分,玻璃 是全球纯碱消费中占比最高的产品,2021 年消费量为 3558.6 万吨,占比达到 52.12%。其他下游需求领域包括肥皂与洗涤剂、无机化学品等,占比分别达到 13.20%、12.03%,这三者需求占据全球纯碱需求的 77.4%。尽管 2010-2021 年全球纯碱消费量有一定增长,但全球纯碱下游需求结构保持相对稳定。

美国纯碱下游需求结构与全球相似。美国纯碱下游需求中市场价值占比最大 的依次为玻璃、化学制品、肥皂和洗涤剂,2020 年市场价值分别为 10.58、5.10、 1.76 亿美元,占比分别为 51%、25%、8%,AgileIntel Research 预计 2024 年 美国玻璃、化学制品、肥皂和洗涤剂对应纯碱市场价值将分别为 13.07、6.08、 2.09 亿美元,占比将分别达到 63%、29%、10%,其中 AgileIntel Research 预 计 2024 年玻璃对纯碱的需求增速最快,玻璃市场价值占比相较 2020 年将提高 约 12pct。2021-2026 年,AgileIntel Research 预计全球纯碱市场需求量将维持 2%左右的增速。

2.3、国内纯碱供给偏紧,光伏快速发展带来纯碱需求增 量

2.3.1、国内纯碱供给增长缓慢,产业集中度较低

国内纯碱产能增长缓慢,供给端基本稳定。我国由于天然碱资源较少,纯碱 行业主要采用氨碱法和联碱法生产工艺,2021 年我国氨碱法和联碱法生产工艺 产能占比分别为 47%和 47%,合计约占国内纯碱总供给的 94%,天然碱法受制 于天然碱资源的稀缺性,占比仅为 6%。从产能来看,2021 年我国纯碱有效产 能为 3231 万吨,同比增长 2.8%;据百川盈孚预测,2022 年我国纯碱有效产能 将达到 3186 万吨,较 2021 年同比下降-1.4%。从产量来看,2021 年我国纯碱 产量约为 2716 万吨,同比增长 6.3%。

纯碱行业产能集中度较低,仅远兴能源采用天然碱法生产。2021 年我国纯 碱行业产能大于 100 万吨的企业共 10 家,合计产能 2120 万吨,约占我国总产 能的 62%。其中位列前三的中盐化工、三友化工、河南金山的产能分别为 390 万吨、340 万吨、330 万吨,CR3 集中度约为 31%,CR6 集中度近 50%,国内 纯碱行业产能分布较分散。此外,我国纯碱行业前十大生产企业中,仅有远兴能 源采用天然碱法生产纯碱。

供给侧改革持续推进,高能耗合成碱企业面临挑战。为实现“碳达峰、碳中 和”目标,中共中央及国务院提出要“深度调整产业结构”,“双碳”背景下化 工行业的供给侧改革持续推进,低碳、绿色成为行业发展的基本要求。2019 年 10 月,国家发改委发布的《产业结构调整指导目录(2019 年本)》,新建纯碱 (井下循环制碱、天然碱除外)属于“限制类”项目,而天然碱属于“允许类” 项目;对属于限制类项目基本不允许新建,对现有生产能力根据各地具体政策允 许企业在一定期限内采取措施改造升级或等量置换。在此背景下,纯碱作为高污 染产业,单吨生产能耗更高的合成碱产品将率先面临产能重新调整的挑战,天然 碱产品在突破资源限制后具有较大的产能发展空间。

纯碱新建项目仍然有限,未来新增纯碱产能主要以远兴能源的天然碱法为 主。21 年年底江苏连云港 130 万吨/年氨碱法装置停车,23 年南方碱业 60 万吨 /年氨碱法装置预计淘汰,氨碱法、联碱法新增产能将大幅降低。新增产能方面, 远兴能源一期 500 万吨/年天然碱法装置有望于 2023 年 6 月建成,二期 280 万 吨/年天然碱装置有望于 2025 年年底建成。2022 年安徽红四方 20 万吨/年联碱 法装置,连云港德邦 60 万吨/年联碱法装置有望投产。纯碱供给端 2022 年仍可 能受停车检修、能耗双控、限电等因素扰动,短期内无显著增量。

纯碱去库明显,2022 年产量稳定增长。纯碱月度生产情况较为稳定,2022 年前七个月平均月产量为 233 万吨,较 2021 年平均月产量增长 3%。22 年以来 纯碱处于去库阶段,历史上纯碱去库最长也就经历 4-6 个月,因此下半年有望迎 来累库需求。进入 2022 年以来,利润高位驱使纯碱装置开工率维持高位。

2.3.2、需求端地产静待复苏,光伏快速发展

2021 年纯碱需求增长明显,下游玻璃需求约占国内纯碱需求量的七成。 2021 年纯碱全年表观消费量约为 2664 万吨,同比增长 8.6%。纯碱下游需求主 要来自于玻璃,平板玻璃和日用玻璃在纯碱下游消费量中的占比分别为 47%、 17%;其次是光伏玻璃,占比约为 8%。此外,纯碱其他应用领域还包括硅酸盐、 焦亚硫酸钠、硫酸盐、洗涤剂、氧化铝、烧碱等,与房地产、汽车行业紧密联系。

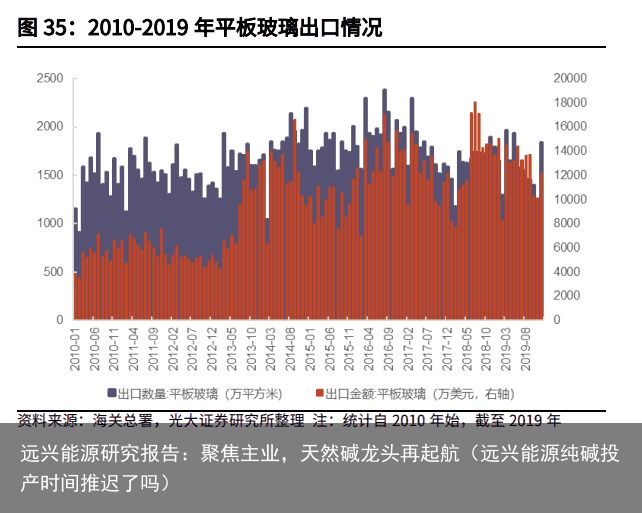

平板玻璃对纯碱需求刚性,2021 年以来产销两旺。平板玻璃行业比较特殊, 生产线停产冷修成本高、周期长,一旦点火投产一般会保持 8-10 年不间断生产, 因此对纯碱的需求量非常稳定。 2020 年平板玻璃月度产量变化较小,21 年产 量创下新高。2021 年至今平板玻璃开工率较为稳定,长期保持 85%以上。出口 方面,2016-2019 年平板玻璃出口金额稳定在 15 亿美元左右。

平板玻璃需求恢复后有望带动上游纯碱需求。2022 年以来,疫情使得物流 运输受阻,房地产与汽车各项指标增速放缓,导致玻璃需求较弱,平板玻璃出现 累库。截至 2022 年 10 月 28 日,华东玻璃企业库存为 7070 万重箱,较年初上 升 81%。疫情好转后,平板玻璃需求恢复,将会提升对上游纯碱的需求。

上游纯碱企业议价能力强,涨价空间大。平板玻璃的生产成本主要由原材料 和燃料构成,原材料中,纯碱占据平板玻璃 54%的成本,对玻璃企业的生产举 足轻重。2019~2021 年玻璃行业上市公司平均毛利率分别为 21.20%、29.22%、 38.41%,纯碱下游玻璃企业盈利状况良好,给上游纯碱企业提供良好的议价基 础。

“稳增长”政策基调不变,地产后续仍有望发力。自去年 12 月以来,中央 在多次会议中强调经济工作“稳字当头”,今年 4 月 29 日的政治局会议再次强 调了维稳,虽然 22 年以来疫情扰动导致房地产数据低迷,但随着疫情好转,地 产基建后续有望发力,期待地产开工数据拐点来临。

地产是平板玻璃下游最大的需求领域,其次为汽车。地产占据玻璃 75%需 求份额,玻璃安装处于地产施工流程的后期,2020 年疫情导致房屋竣工周期延 后,21 年房屋竣工面积同比增长,为玻璃需求提供支撑。22 年受疫情影响,房 屋开工、竣工同比大幅下滑,期待疫情好转后地产行业带来的需求增量。汽车制 造是除房地产外平板玻璃下游最大应用,占比达到 5%-10%,汽车销量在 2022 年 4 月触底,伴随疫情缓解需求有望迎来反弹。

国内光伏利好政策频传,新能源发展成效显著。近年来,我国以风电、光伏 发电为代表的新能源发展态势良好,装机规模稳居全球首位,发电量占比稳步提 升,成本快速下降,已基本进入平价无补贴发展的新阶段。2022 年 5 月 30 日, 国家能源局印发《关于促进新时代新能源高质量发展实施方案的通知》,提出到 2030 年我国风电、太阳能发电总装机容量达到 12 亿千瓦以上的目标,加快构建 清洁低碳、安全高效的能源体系。

欧美各国重注光伏发展,新能源加速发展成全球趋势。近年来,以欧美发达 国家为首的各国纷纷加大新能源领域投资,包括欧盟和英国在内的国家和组织不 断上调减排目标,提高光伏系统装机量上限,新能源的发展成为全球共识。

2021 年光伏玻璃产能集中释放,拉动 200 万吨以上的纯碱消费量。据国家 能源局,我国 2021 年光伏新增装机容量约 54.88GW,连续 9 年稳居世界首位; 21 年我国光伏累计装机容量达 306GW,较 2013 年的 19.42GW 增长近 15 倍。 中国光伏行业协会预测 2022 年国内光伏新增装机可能增至 75GW 以上,乐观预 测 2025 年我国光伏新增装机量将达到 110GW。“双碳”目标下,光伏行业的 快速发展将极大带动光伏玻璃需求量,进而打开纯碱需求增量空间。根据 CPIA 保守预测口径,2022 年国内光伏新增装机量 75GW,对应 313 万吨纯碱需求量。

纯碱下游其他产品产量稳定。洗涤剂和氧化铝是纯碱下游的两个代表性产 品,2021 年产量分别达到 1037、7748 万吨。过去几年,氧化铝产量保持稳定 增长,2015-2021 年,氧化铝年产量从 5898 万吨上升至 7748 万吨,CAGR 约 为 4.7%。从产能来看,2022 年氧化铝产能约为 9774 万吨/年,较 2021 年提高 610 万吨,增长率为 7%。该增速已远高于过去几年氧化铝产能增速,后续各企 业披露的氧化铝新增产能较多,行业快速扩张,预计氧化铝产能将继续提高。

纯碱价差达到高位,轻质纯碱盈利改善。纯碱价差于 21 年四季度达到历史 高位,21 年底至 22 年初快速回落,2 月以来价差回暖,盈利改善,维持在历史 相对较高水平。纯碱供给端持续偏紧,在需求端地产复苏预期,以及光伏领域需 求持续增长的情况下,后续价格有望维持强势。

3、天然碱矿资源加持,成本优势行业领先

中源化学、银根矿业天然碱资源丰富,成本优势明显,将进一步拓宽公司盈 利空间。公司控股子公司中源化学地处中国天然碱之都——河南省南阳市桐柏县 境内,拥有三大天然碱矿区。目前中源化学拥有纯碱产能 180 万吨/年,小苏打 产能 110 万吨/年,中源化学控股子公司兴安盟博源化学拥有化肥产能 52 万吨/ 年。中源化学采用天然碱法生产纯碱,除了具有能耗低、碳排放少、环保优势明 显等优势外,还具有生产成本低的优势。此外,公司拟通过增资取得银根矿业 60%的股权,实现对银根矿业的控制。银根矿业的塔木素天然碱矿具有品位较高, 埋藏深度较浅的优势,且在建有 860 万吨/年的天然碱综合开发利用项目,项目 建成后将新增 780 万吨/年纯碱和 80 万吨/年小苏打的产能。中源化学和银根矿 业的天然碱资源、成本优势将进一步拓宽公司盈利空间。

3.1、中源化学:三大天然碱矿构筑资源及成本优势,营 收稳步增长

国内最大的天然碱加工企业,位于“中国天然碱之都”。公司控股子公司之 一——中源化学前身为桐柏安棚碱矿有限责任公司,是国内最大的天然碱加工企 业,位于中国天然碱之都——河南省南阳市桐柏县境内,地处中原地带,具有较 为明显的交通区位优势。中源化学拥有全资、控股企业共 11 家,分别分布在河 南省桐柏县与内蒙古自治区鄂尔多斯市、锡林郭勒盟、兴安盟等天然碱、煤资源 富集的地区。 拥有三大天然碱矿区,形成独具特色的天然碱循环经济产业链。天然碱矿产 资源方面,中源化学拥有安棚、吴城(桐柏海晶)、查干诺尔(苏尼特碱业)三 大天然碱矿区。截至 2021 年底中源化学天然碱矿储量为 19403 万吨,其中查干 诺尔天然碱矿开采方式为露天开采,矿石采出经破碎后运输到化碱池中,浸出卤 水后进入碱加工装置。安棚、吴城天然碱矿开采方式为地下开采,采用钻井水溶 法开采,卤水抽出后进入碱加工装置。从产能来看,目前中源化学拥有纯碱产能 180 万吨/年,小苏打产能 110 万吨/年,中源化学控股子公司兴安盟博源化学拥 有化肥产能 52 万吨/年。2021 年中源化学实现营业收入 54.91 亿元,同比增长 38.24%;实现归母净利润 8.58 亿元,同比增长 316.68%。

中源化学在国内纯碱生产企业中具有较大的成本优势。中源化学采用天然碱 法生产纯碱,是以天然矿物碱(其主要成分为碳酸钠和碳酸氢钠)经水溶法开采、 卤水精制、蒸发、结晶、过滤、煅烧等过程制得纯碱的方法。天然碱法原料主要 为天然碱,与氨碱法和联碱法相比,除了具有能耗低、碳排放少、环保优势明显 等优势外,还具有生产成本低的优势。2019-2021 年,公司纯碱平均生产成本为 723元/吨,而采用氨碱法的三友化工、山东海化的纯碱平均生产成本分别为 1094 元/吨、1391 元/吨,采用联碱法的和邦生物、双环科技的纯碱平均生产成本分 别为 1068 元/吨、949 元/吨。

3.2、银根矿业:拟建 860 万吨天然碱综合开发利用项目, 公司纯碱生产成本有望持续下降

公司通过增资取得银根矿业控制权。2022 年 8 月,公司以支付现金的方式 购买内蒙古纳百川资源开发有限责任公司持有的内蒙古博源银根矿业有限责任 公司 14%股权,并以现金 37.25 亿元对银根矿业进行增资,目前远兴能源已成 为持有银根矿业 60%股权的股东。目前,银根矿业股东纳百川、远兴能源、纳丰投资同受博源集团控制,博源集团合计控制银根矿业 91.94%股权,因此银根 矿业的实际控制人为博源集团的控股股东戴连荣先生。

塔木素天然碱矿资源储量丰富,品位优势明显。2018 年 11 月,银根矿业 通过竞标取得内蒙古阿拉善右旗塔木素天然碱 1-6 区探矿权,塔木素天然碱矿 属于大型天然碱矿床,位于内蒙古自治区阿拉善盟,矿区行政区划隶属于阿拉善 右旗塔木素苏木。2019 年银根矿业塔木素天然碱矿 2 区、5 区共拥有 10.78 亿 吨的矿石量和 7.09 亿吨的矿物量。 相较安棚、吴城两大天然碱矿,塔木素天然碱矿具有品位较高,埋藏深度较 浅的优势。从品位来看,塔木素天然碱矿的平均品位在 65.76%左右,而安棚天 然碱矿和吴城天然碱矿的平均品位分别在 48.80%和 43.88%。从埋藏深度看, 塔木素天然碱矿埋深 300-600 米,而安棚天然碱矿和吴城天然碱矿分别埋深 2000-2500 米和 600-800 米。因此,塔木素天然碱矿后续加工费用会相对较低。

定向钻井连通水溶开采法具备高效、低成本、安全等优点。塔木素天然碱矿 此前从未被开采利用,此次银根矿业对塔木素天然碱矿矿床使用的开采方式为定 向钻井连通水溶开采法。该方法将采矿和加工联合在一起,并且同时在地下完成, 使得一次性可以从地下获取所需的成品和半成品,并且无需将大量矿渣带到地 面。定向钻井连通水溶开采法具有矿石采收率较高、连通时间短、建槽速度快、 可以迅速投入生产、生产的卤水浓度高、产量大等优点,是目前世界上先进、实 用、成熟、可靠的水溶开采方法。

新建 860 万吨/年天然碱综合开发利用项目符合国家发展规划。塔木素矿区 在建有 860 万吨/年的天然碱综合开发利用项目,项目投资总额为 211.34 亿元。 根据《西部地区鼓励类产业目录(2020 年本)》,“新建 120 万吨/年及以上天 然碱综合开发利用项目”为内蒙古自治区鼓励类产业,因此塔木素矿区在建天然 碱项目符合国家西部地区产业规划布局,同时该项目也是阿拉善盟“十四五”期 间的重点建设项目。塔木素矿区天然碱项目一期建设 3 条纯碱生产线,二期建设 4 条纯碱生产线,项目建成后将新增 780 万吨/年纯碱和 80 万吨/年小苏打产能。 届时公司纯碱产能将有望领先于行业其他公司达到 960 万吨/年,成为纯碱行业 龙头。

区位、产业上下游协同效应尽显,较中源化学天然碱矿更具成本优势。塔木 素天然碱法原料来自矿山自采,主要辅助材料为煤炭,约占总生产成本的 42% 左右,且天然碱法工艺流程相对合成法更为简单,仅为物理加工过程。塔木素矿 区位于内蒙古阿拉善地区,距策克口岸约 270 公里,距乌力吉口岸约 170 公里, 策克口岸、乌力吉口岸毗邻蒙古境内南戈壁省塔本陶勒盖和纳林苏海特煤矿,可 提供充足的煤炭资源。凭借区位优势,作为塔木素天然碱原材料的煤炭获取价格 将更低廉,天然碱制造成本相对安棚、吴城矿区将更具优势。塔木素天然碱项目 建成后将成为“资源高效、煤碱互动、产业集聚、节能环保”的绿色碱业制造基 地。

塔木素天然碱项目有望拉低公司纯碱生产成本,进一步拓宽公司盈利空间。 截至 2022 年 2 月,公司现吴城、安棚天然碱矿纯碱生产成本分别为 902 元/吨、 825 元/吨。而塔木素矿区一期纯碱生产成本仅为 573.73 元/吨,二期将进一步 下降至 458.78 元/吨,未来塔木素矿区天然碱项目全面投产后,公司的纯碱生产 成本将被拉低,进一步拓宽公司盈利空间。

4、尿素:供需紧平衡带动价格上涨,盈利能 力显著提升

4.1、需求端:玉米扩种为尿素带来增量需求,工业领域 需求稳定

我国尿素产能以煤头尿素为主。尿素由氨和二氧化碳在高压下合成而得,尿 素产业链上游主要涉及煤炭、天然气和焦炉气,尿素根据制备原料的不同可以划 分为煤头尿素、气头尿素和油头尿素,我国以煤头尿素为主,2019 年我国煤头 尿素产能占比约为 77%,其次是气头尿素,产能占比约为 23%。 尿素主要被应用于农用领域,其次被应用于工业领域。从下游应用领域来看, 国内尿素下游需求可以分为农业需求和工业需求,而农业是尿素最主要的需求来 源。2021 年,51.02%的尿素被用于农用施肥,14.93%被用于生产复合肥, 18.11%被用于生产工业板材,7.71%被用于生产三聚氰胺。近年来,国内尿素 需求较为稳定,2021 年我国尿素表观消费量稳中有小幅下降,为 4875 万吨, 同比下降 4%。

突发事件影响下粮食安全重要性凸显。自新冠疫情出现以来,疫情及相应的 防控措施从多方面影响了粮食供应体系,相应生产厂商的停产/减产减少了粮食 的整体供应量,而劳动力流动受限则增加了粮食的运送时间。在此情况下,世界 各国愈发重视保障粮食自给,也愈发着力于提升粮食安全的保障能力。以我国为 例,国务院、农业农村部、工信部、供销合作总社等相关部门频频颁布与保障粮 食安全相关的政策或指导文件。

在粮食安全备受重视以及供应链相对不稳定的背景下,2020 年以来国际粮 食价格全面走高。根据 iFinD 数据,芝加哥期货交易所(CBOT)大豆、玉米、 小麦、燕麦等粮食产品价格在 2020-2021 年期间明显上涨。2021 年大豆、玉米、 小麦、燕麦等期货产品结算均价分别同比上涨 42.7%、55.3%、27.8%、65.3%, 相较于 2019 年分别年均上涨 23.2%、21.2%、19.2%、30.0%。农用需求方面, 在粮食价格持续走高的影响下,农民种植意愿提升,有望促进尿素农用施肥和复 合肥需求的同步提升。

农业方面,玉米扩种为尿素带来增量需求。氮元素是玉米生长发育过程中必 需的重要元素,氮是组成蛋白质中氨基酸的主要成分,此外氮元素是构成酶的重 要成分,氮元素的多方面功能是玉米生长发育过程不可缺少的。2021 年我国玉 米种植面积达到 0.43 亿公顷,同比提升 4.98%。2021 年我国耕地面积约为 1.28 亿公顷,玉米种植面积占全国耕地总面积的 33.9%。价格方面,2021 年我国玉 米均价约为 2834 元/吨,同比上涨 27.2%,玉米种植面积及价格的提升将为尿 素带来增量需求。

人造板、三聚氰胺产量稳定增长,带动尿素工业需求。工业需求方面,随着 海外制造业逐步恢复,人造板材、三聚氰胺等下游行业需求向好。人造板材方面, 疫情后我国人造板行业加快复工复产,2020 年我国人造板总产量为 3.11 亿立方 米,同比增长 0.7%,产量为历史最高。根据国家林业和草原局发布的《中国人 造板产业报告 2021》预测,“十四五”期间中国人造板类产品产量将保持稳定。 三聚氰胺方面,2017 年以来我国三聚氰胺产能有所萎缩,但产量仍稳定增长。 2019 年我国三聚氰胺产量达到 130 万吨,同比增长 1%。

4.2、供给端:尿素产能持续收缩,原料成本提升支撑尿 素价格

供给侧改革背景下,我国尿素产能持续收缩。我国尿素行业发展迅速,随着 尿素新建及扩建产能的集中释放,2015 年我国尿素产能、产量分别达到 8604、 7512 万吨。2016 年后,受到供给侧结构性改革的持续影响,我国尿素行业经历 了落后产能的淘汰和产线工艺的升级改造,供给端产能出清效果明显,叠加我国 环保政策力度的加强,部分传统装置因不符合排放需求长期停车,我国尿素产能 产量呈现收缩态势,2021 年我国尿素产能为 7193 万吨,产量为 5455 万吨,产 能利用率为 75.84%。

我国尿素出口量远大于进口量。从我国尿素进出口量来看,2021 年我国尿 素出口量为 529 万吨,主要出口目的地为印度,我国尿素进口量仅为 5 万吨, 出口量远大于进口量。但我国尿素出口量波动较大,出口量最大的是 2015 年, 达到了 1371 万吨。2016 年后随着国际市场上新产能的投放,国际尿素供应更 为宽裕,而我国尿素由于产能收缩及优惠政策取消,导致价格在国际上不占优势, 出口量自 2016 开始有所下滑。

成本端支撑下尿素价格不断上行。2016 年至今,尿素价格整体呈上升趋势。 2021 年年初尿素价格约为 1850 元/吨,2021 年上半年以来在全球农作物价格上 涨的积极影响下,化肥需求量明显提升。此外,公司主要以煤炭为原料制备尿素, 2021 年下半年以来成本端煤炭价格大幅上涨,成本及需求的双重支撑下尿素于 2022 年 5 月最高上涨至约 3265 元/吨,同比上涨约 76%。

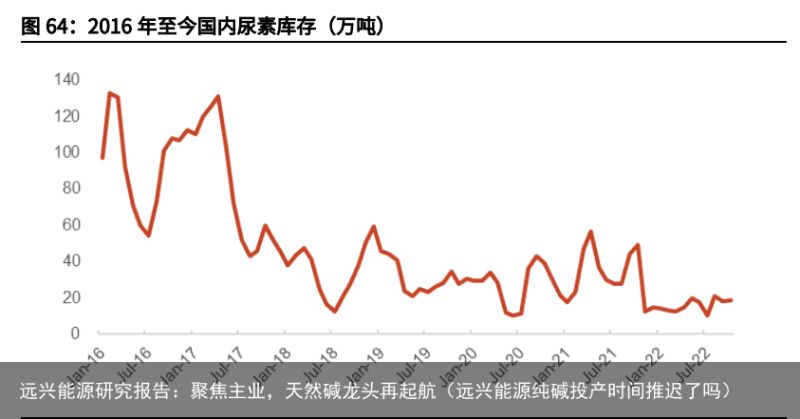

尿素库存处于历史低位。受国内外尿素原料成本增加及国内尿素装置集中检 修的影响,目前国内尿素厂商库存处于历史低位。截至 2022 年 10 月,国内尿 素企业库存量为 18.90 万吨,同比下降 62%,环比上升 3%,目前尿素供需呈现 紧平衡格局。

产能提升叠加价格上涨,尿素业务盈利能力显著增强。公司控股子公司兴安 化学 30/52 化肥项目于 2019 年正式建成并投入生产,公司尿素产能由 100 万吨 /年提升至 154 万吨/年,2019 年以来产能提升的带动下,公司尿素产销量大幅 增加,2021 年公司尿素产量达到 165 万吨,销量达到 156 万吨。从营业收入来 看,公司尿素营业收入从 2016 年的 22.5 亿元增至 2021 年的 32.0 亿元,CAGR 达到 7.27%,期间公司尿素平均营收占比约为 25%,尿素业务是公司重要的收 入来源之一。

5、盈利预测

关键假设及盈利预测

纯碱:公司当前纯碱产能为 180 万吨/年,银根矿业塔木素矿区天然碱项目 稳步推进,一期项目预计 2023 年 6 月建成投产,届时公司将拥有 680 万吨/年 纯碱产能。我们保守假设 2023 年银根矿业塔木素矿区天然碱项目一期实现纯碱 年产能为 225 万吨,同时假设 2022-2024 年公司纯碱开工率为 2019-2021 年公 司三年开工率的均值水平 88%,产销率为 100%,由此预计 2022-2024 年公司 纯碱销售量分别为 158、356、598 万吨。纯碱行业新增产能有限,叠加光伏玻 璃产能集中释放拉动纯碱需求,我们假设 2022 年公司纯碱平均售价与截至 2022 年 11 月 16 日的纯碱行业均价保持一致,为 2856 元/吨。2023 年塔木素矿区天 然碱项目产能逐步释放后,纯碱供给增加,因此我们预计 2023-2024 年纯碱价 格将相对 2022 年高位有所下滑,故我们假设 2023-2024 年公司纯碱平均售价分 别为 2400、2200 元/吨。考虑到 2022 年至今纯碱供需偏紧行业毛利率高,同时 考虑到 2023 年公司塔木素天然碱项目投产后纯碱售价的下滑,我们预计 2022-2024 年公司纯碱毛利率将分别为 59%、54%、49%。

小苏打:公司当前小苏打产能为 110 万吨/年,银根矿业塔木素矿区天然碱 一期项目预计 2023 年 6 月建成投产,届时公司将增至 150 万吨/年小苏打产能。 我们保守假设 2023 年银根矿业塔木素矿区天然碱项目一期实现小苏打年产能为 18 万吨,结合历史开工率及产销率情况,假设公司 2022-2024 年小苏打开工率 为 100%,产销率为 100%,由此预计 2022-2024 年公司小苏打销售量分别为 110、128、150 万吨。2021 年公司小苏打均价为 1605 元/吨,22 年 1-7 月小 苏打价格较 2021 年度均价涨幅为 22%,因此我们假设 2022 年公司小苏打平均 售价涨幅为 22%,预计 23-24 年行业维持景气,公司小苏打售价与 22 年保持一 致,故我们预计 2022-2024 年公司小苏打平均单价均为 1958 元/吨。考虑到小 苏打售价的上涨,我们预计 2022-2024 年公司小苏打毛利率将提升至 50%。

尿素:截至 2021 年底,公司尿素产能为 154 万吨/年,预计 2022-2024 年 公司尿素产能维持不变。结合历史开工率及产销率情况,假设公司 2022-2024 年尿素开工率为 100%,产销率为 100%,由此预计 2022-2024 年公司尿素销售 量均为 154 万吨。2021 年公司尿素均价为 2064 元/吨,成本端煤炭价格不断上 行,叠加尿素产能持续收缩,2022 年 1-7 月尿素价格较 2021 年度均价涨幅约 为 17%,因此我们假设 2022 年公司尿素平均售价涨幅为 17%,预计 23-24 年 尿素行业维持景气,公司尿素售价与 22 年保持一致,故我们预计 2022-2024 年 公司尿素平均单价均为 2415 元/吨。考虑到尿素售价的上涨,我们预计 2022-2024 年公司尿素毛利率将提升至 37%。

根据以上假设,我们预计公司 2022-2024 年的营收分别为 106.83、150.65、 201.07 亿元,对应营收增速分别为-12.1%、41.0%、33.5%,对应毛利率分别 为 39.9%、42.4%、42.0%。预计 2022-2024 年期间公司归母净利润分别为 30.65、 45.39、58.36 亿元,对应 EPS 分别为 0.85、1.25、1.61 元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

随机内容

-

节能宣传周·全国低碳日 | 下花园热电分公司刮起节能环保风~(节能周暨全国低碳日主题活动2021)

节能宣传周·全国低碳日 | 下花园热电分公司刮起节能环保风~(节能周暨全国低碳日主题活动2021)

-

A股:被低估的十大“环保行业”龙头公司(附名单)(环保龙头股票有哪些2022)

A股:被低估的十大“环保行业”龙头公司(附名单)(环保龙头股票有哪些2022)

-

全国节能宣传周|低碳引领 向“绿”而行——绿色生活方式成为潮流风尚(低碳节能,绿色环保)

全国节能宣传周|低碳引领 向“绿”而行——绿色生活方式成为潮流风尚(低碳节能,绿色环保)

-

深化央地合作!两江新区与中国节能签订战略合作协议古代有种刑罚叫“髡刑”,无疼痛却很屈辱,如今现代人却天天做(重庆两江能源开发有限责任公司)

深化央地合作!两江新区与中国节能签订战略合作协议古代有种刑罚叫“髡刑”,无疼痛却很屈辱,如今现代人却天天做(重庆两江能源开发有限责任公司)

-

购买智能空调扇需要注意哪些细节?4张“色盲”测试图,最后一张认出数字,基本和开车无缘了(智能空调多少钱一台家用)

购买智能空调扇需要注意哪些细节?4张“色盲”测试图,最后一张认出数字,基本和开车无缘了(智能空调多少钱一台家用)

-

十三五规划将给环保产业带来哪些机遇?(十三五规划对环保的规定)

十三五规划将给环保产业带来哪些机遇?(十三五规划对环保的规定)

-

绿色出行,萌萌时尚外观的欧拉白猫,节能环保最出色!(欧拉白猫汽车图片)

绿色出行,萌萌时尚外观的欧拉白猫,节能环保最出色!(欧拉白猫汽车图片)

-

科学分级精准定标是实现目标的先决条件——访蚌埠玻璃工业设计研究院节能环保所所长王贵祥(科学的三个标准)

科学分级精准定标是实现目标的先决条件——访蚌埠玻璃工业设计研究院节能环保所所长王贵祥(科学的三个标准)

-

金力永磁:广发证券、东方证券等多家机构于 6 月 14 日调研我司 英美两大黑天鹅只是开始?骏利亨德森:全球信贷紧缩威胁不断上升电子科大教授创办的佳驰科技拟上科创板,亲属和学生“包圆”关键岗位长联科技

-

长沙6月14日局地停电信息(一)(长沙停电通告)