摘要:为培育壮大节能环保产业,推动资源节约高效利用,2021年12月,国家税务总局等四部门发布《环境保护、节能节水项目企业所得税优惠目录》以及《资源综

为培育壮大节能环保产业,推动资源节约高效利用,2021年12月,国家税务总局等四部门发布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》(财政部 税务总局 发展改革委 生态环境部公告2021年第36号),自2021年1月1日起执行。

今天申税小微和您一起了解节能环保企业如何享受相关企业所得税优惠。

首先

让我们来介绍相关税收政策的基本规定:

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十八规定:符合条件的环境保护、节能节水项目,包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等。项目的具体条件和范围由国务院财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。

企业从事上述规定的符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

接下来

企业享受上述优惠政策,如何办理?

1

企业享受优惠事项采取“自行判别、申报享受,相关资料留存备查”的办理方式,季度预缴和年度汇算清缴均可享受。

2 留存备查资料:

(1)符合《环境保护、节能节水项目企业所得税优惠目录》规定范围、条件和标准的情况说明及证据资料;

(2)环境保护、节能节水项目取得的第一笔生产经营收入凭证(原始凭证及账务处理凭证);

(3)环境保护、节能节水项目所得分项目核算资料,以及合理分摊期间共同费用的核算资料;

(4)项目权属变动情况及转让方已享受优惠情况的说明及证明资料(优惠期间项目权属发生变动的)。

3 申报表填列:

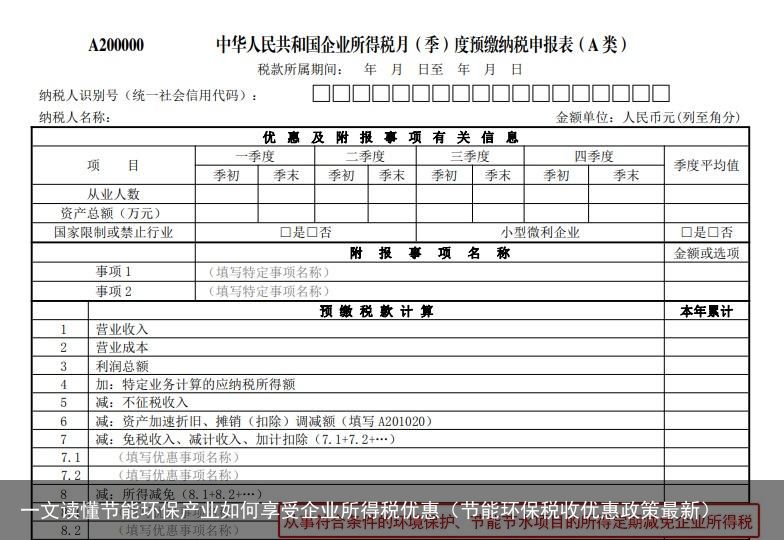

(1)年度汇算清缴时:

在《所得减免优惠明细表》(A107020)“符合条件的环境保护、节能节水项目”行次,自企业取得符合条件的环境保护、节能节水项目取得第一笔生产经营收入年度起填报享受优惠。填报时在“优惠方式”栏次下拉菜单选择“减半征收”或“免征”,并依次填写“项目收入”、“项目成本”、“相关税费”“应分摊期间费用”、“纳税调整额”列次,计算出“项目所得额”,并得出“减免所得额”。

要点提醒

符合条件的环境保护、节能节水项目是对项目所得进行减免。

项目所得=项目收入—项目成本—相关税费—应分摊期间费用+纳税调整额(纳税调减额以负数填列)

减免所得额=免税项目+减半项目×50%

(2)季度预缴申报时:

纳税人季度预缴享受所得减免优惠政策时,应在主表第8行的下级行次下拉选择“从事符合条件的环境保护、节能节水项目的所得定期减免企业所得税”并在“本年累计”列次填报经计算后的减免所得额。

随机内容

-

“贵州生态日”“节能宣传周”六盘水市宣传标语(2016全国节能宣传周主题)

“贵州生态日”“节能宣传周”六盘水市宣传标语(2016全国节能宣传周主题)

-

江西省:印发《“十四五”节能减排综合工作方案》(江西省节能审查办法)

江西省:印发《“十四五”节能减排综合工作方案》(江西省节能审查办法)

-

低氮燃气锅炉VS普通燃气锅炉(低氮燃气锅炉改造名单)

低氮燃气锅炉VS普通燃气锅炉(低氮燃气锅炉改造名单)

-

湖南创新创业大赛新能源和节能环保产业半决赛举行(湖南省创新创业大赛)

湖南创新创业大赛新能源和节能环保产业半决赛举行(湖南省创新创业大赛)

-

园区风采 | 上海花园坊节能环保产业园(上海市花园坊物业电话)

园区风采 | 上海花园坊节能环保产业园(上海市花园坊物业电话)

-

总投资50亿元 合肥高新区聚力新能源和节能环保产业项目集中签约(合肥高新区环境怎么样)

总投资50亿元 合肥高新区聚力新能源和节能环保产业项目集中签约(合肥高新区环境怎么样)

-

FORVIA佛瑞亚集团亮相首届上海国际低碳智慧出行展览会(prey佛瑞)

-

四川大竹:加速融入“双圈” “配角经济”戏份足1973年,第一届香港小姐看看能认出几个,当时都是纯天然的大美女(大竹县哪里)

四川大竹:加速融入“双圈” “配角经济”戏份足1973年,第一届香港小姐看看能认出几个,当时都是纯天然的大美女(大竹县哪里)

-

学院巡礼丨郑州大学机械与动力工程学院郑州大学招生办公室2023-06-16 18:21陕西郑州大学招生办公室2023-06-16 18:21陕西(郑州大学机械学院在哪个校区就读)

学院巡礼丨郑州大学机械与动力工程学院郑州大学招生办公室2023-06-16 18:21陕西郑州大学招生办公室2023-06-16 18:21陕西(郑州大学机械学院在哪个校区就读)

-

A股:碳中和下"8家" 绩优低估值的环保概念股出炉(名单)(碳中和行业龙头股)

A股:碳中和下"8家" 绩优低估值的环保概念股出炉(名单)(碳中和行业龙头股)