摘要:最近两年,光伏板块作为新能源两大热门板块之一,里面的公司表现活跃。比如,光伏老大哥隆基股份,硅片大佬,通威股份、特变电工。不过,这些都是以光伏中上游公司为主。而真正以光伏运营为主业的公司不多。 今天…

最近两年,光伏板块作为新能源两大热门板块之一,里面的公司表现活跃。比如,光伏老大哥隆基股份,硅片大佬,通威股份、特变电工。不过,这些都是以光伏中上游公司为主。而真正以光伏运营为主业的公司不多。

今天看的这家公司,可以算得上是光伏运营龙头,且在经过9月份以来的一波市场回调之后,它的股价现在还在10元下方。

首先,先来看公司的行业地位和竞争优势,

公司为国内第一家以太阳能发电为主、太阳能电池组件制造为辅的上市公司。

经过多年发展,公司的业务已遍布中国20个省、市、自治区,持续推进光伏电站高质量投资建设和收购。

截至2020年末,公司运营电站装机约4.24GW、在建装机约0.37GW、拟建设电站(已取得备案的平价项目)或经签署预收购协议的电站装机约0.43GW,前述合计约5.04GW。光伏公装机运营容量位居国内光伏运营上市企业第二位。

公司的大股东为中国节能环保集团有限公司,中国节能环保集团有限公司是唯一一家主业为节能减排、环境保护的中央企业。

(公司的名称和股票的代码,会在文章最后公布。在此之前请先保持空杯心态,客观公正地了解完公司的基本情况,再去揭晓最后的那个答案)

公司作为国内第一家太阳能运营公司当前装机运营量占国内上市公司第二,在光伏领域占据了重要地位。接下来,就来通过阅读公司财报,来进一步梳理公司的内在质地情况,

美国顶级评级机构晨星公司的研究负责人帕特·多尔西,曾经说过,发展一套投资哲学,弄清楚公司的竞争环境,分析公司和股票估值。

所以,长风发文并非为了推荐股票。而是以一致性的投资哲学来解读一家公司。把几十上百页的财报浓缩为2000来字,为大家梳理一个系统化的体系去解读公司的财报。

本文所有的内容,均来自该企业的财报,并没有任何个人观点。发文的目的是帮助大家更系统地去解读上市公司的财报,发现上市公司财报背后的语言。

先看公司的成长性情况,

从营业收入来看,公司在2017年营收出现了较大增长。而2017-2020年营收增长不明显。

在过去的五年间,公司营收平均每年增长速度为8.32%。不到10%。

而在今年3季度,公司营收相对于去年出现了较大增长,3季度营收已经接近去年全年。

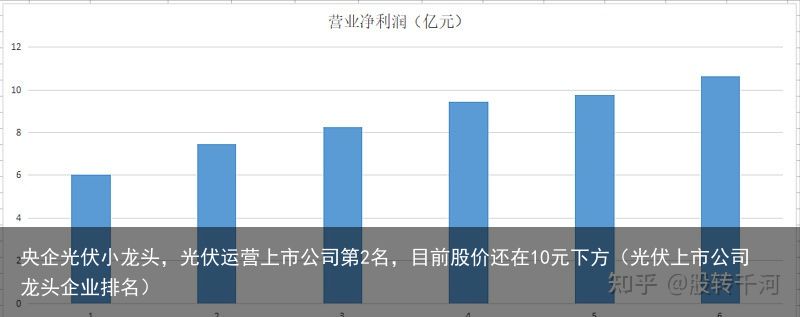

从主营利润来看,

虽然最近几年公司营收成长性不高,但主营利润却呈现逐年增长态势。

过去五年间,公司的主营利润以平均每年17.4%的速度增长。大大超过了营收的增速。

那么为什么公司营收增长不大,但利润却明显增长呢,接下来,我们来看看公司的收益性,

成本费用利润率, 衡量的是公司的赚钱效率。即公司每花100元能够赚多少钱。

在2016年公司每花100元,能够赚19.79.而在2021年3季度,公司每花100元钱,就能够赚到35.27的利润了。

所以,公司虽然在前几年收入增长不算太大。但是,同样的收入,赚的钱却明显增加了。

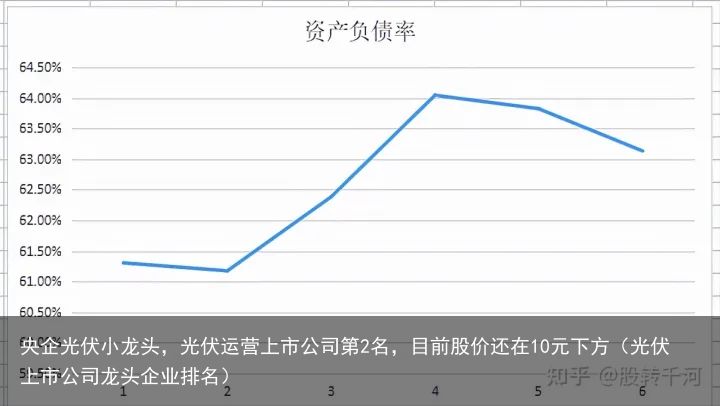

那么,公司目前的财务状况如何呢,毕竟电力也算是重资产,它的财务状况健康吗,流动性是否充裕。

公司的资产负债率从2016年到2021年三季度总体有所上升,但幅度很小。从2016年的61.3%上升到了2021年3季度的63.13%。

负债率微幅上升,而流动性却整体向好,

公司从2016年每1元流动负债,都有1.36的流动资产相对应。到2021年3季度,公司每有1元的流动负债,就有1.87的流动资产相对应。

相当于公司的流动资产能够覆盖187%的流动负债。

最后,来看看公司的现金流情况,稳定的现金流,是电力行业的亮点之一,那么这家光伏运营公司是否也是如此呢?

可以看到从2016年到2021年3季度,公司的现金流持续为正, 且有小幅上升的态势。这意味着公司的现金流,随着公司的利润持续增长。经营良性发展。

这家公司就是在A股上市的太阳能。证券代码000591.

请注意:文章既没有推荐太阳能这只股票,也没有说太阳能公司有多么的好。只是以系统化的分析逻辑梳理了该企业的财报,包括亮点和暗面。本文中的内容与数据,在这家公司的财报和公告中均能找到出处。

如果文章对你有帮助,欢迎关注、点赞、转发,您的认可是对我最大的支持!

随机内容

-

全国低碳日 | 这些节能降耗小知识你都知道吗?(低碳减排节能行动方案设计)

全国低碳日 | 这些节能降耗小知识你都知道吗?(低碳减排节能行动方案设计)

-

中国节能:力争实现2028年碳达峰、2040年左右运营碳中和(2030碳达峰 碳中和概念)

中国节能:力争实现2028年碳达峰、2040年左右运营碳中和(2030碳达峰 碳中和概念)

-

莱西倡导绿色低碳生活方式 干部职工承诺做光盘族(光盘行动低碳生活这些名词你听过吗你做到了吗试举两例)

莱西倡导绿色低碳生活方式 干部职工承诺做光盘族(光盘行动低碳生活这些名词你听过吗你做到了吗试举两例)

-

携手绿色发展 实现互利共赢(携手绿色发展 实现互利共赢)

携手绿色发展 实现互利共赢(携手绿色发展 实现互利共赢)

-

供暖人背后的故事/济南热力人尽显时代新风彩(济南供暖烧什么)

供暖人背后的故事/济南热力人尽显时代新风彩(济南供暖烧什么)

-

省百万,中央空调节能降耗实战攻略(中央空调运行节能方案)

省百万,中央空调节能降耗实战攻略(中央空调运行节能方案)

-

这2款电动车很节能,2度电能跑400多里,合规能上路(电瓶车一度电能充几个小时)

这2款电动车很节能,2度电能跑400多里,合规能上路(电瓶车一度电能充几个小时)

-

英国未来的节能住宅,能省下多少钱?(英国能源现状)

-

《河北省“十四五”节能减排综合实施方案》出台实施十项重点工程(河北省节能十三五规划)

《河北省“十四五”节能减排综合实施方案》出台实施十项重点工程(河北省节能十三五规划)

-

2016节能环保炉具(锅炉)及清洁燃料行业论坛邀请函(有节能环保认证的锅炉公司)

2016节能环保炉具(锅炉)及清洁燃料行业论坛邀请函(有节能环保认证的锅炉公司)