摘要:“十四五”时期,在“双碳”战略推动下节能环保将成为国民经济新支柱产业,2025年目标产值11万亿元。中国节能环保产业进入高质量发展的快车道,行业集聚度将持续增强,投资活跃度回暖。近日,清科创业旗下( http:…

近日,清科创业旗下(http://01945.HK)清科研究中心发布《2022中国节能环保产业发展及投融资分析报告》。

报告在对节能环保产业发展概况进行综述的基础上,对2016-2022Q1期间中国节能环保产业的投资规模、投资赛道、投资轮次、投资地域等展开多维度分析,并围绕环境治理、绿色工业、资源循环利用、绿色建筑等热点领域,对其政策规划、市场规模、技术推广、发展趋势等进行研究,并从战略布局、技术积累、客户渠道、资金保障等方面筛选典型投资案例分析。另外,报告对节能环保领域的投资方进行分类研究,梳理总结主要投资方的策略布局和投资特点。

01 节能环保产业发展概况

综合行业研究分类及市场投融资情况,本报告所指节能环保产业主要包括环境治理、绿色工业、资源循环利用、绿色建筑四大领域。

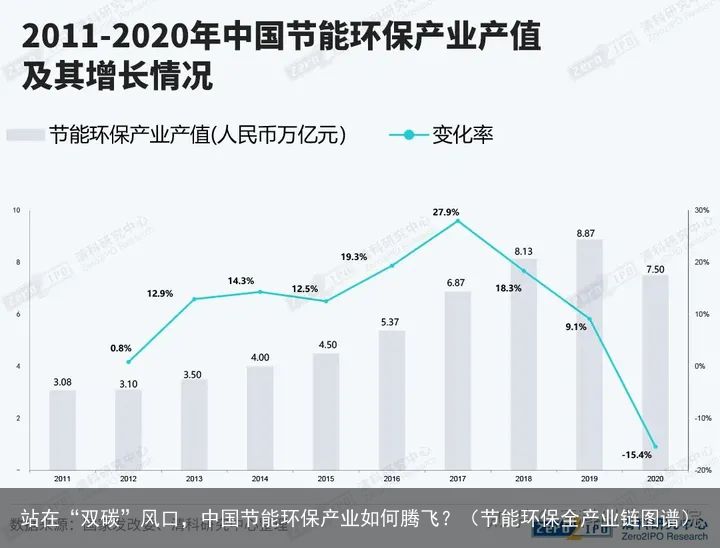

2020年由于新冠肺炎疫情,企业运营情况受损,资金压力加剧,节能环保产业自2011年以来首次出现负增长。随着复产复工加速和“双碳”战略政策的不断推动,节能环保产业的刚性需求将继续释放,产业规模将保持增长态势。

02 节能环保产业投融资分析

投资规模:“双碳”战略推动投资活跃度回暖

根据清科研究中心PEDATA MAX数据,中国节能环保领域投资规模整体在2017年达到顶峰后回落,2020-2021年,随着“双碳”目标提出,国内节能环保产业迎来新发展战略机遇期,节能环保领域新材料、设备等“卡脖子”技术突破需求迫切,节能环保领域投资活跃度有所回暖。

投资赛道:环境治理和绿色工业投资热度高

投资轮次:新三板定增和A轮前后投资热度较高

投资地域:广东、江苏、北京三地投资较为活跃

03 节能环保热点领域及典型投资案例分析

环境治理

· 营收集中在固体废物处理、水污染防治细分领域

· 大气污染、水治理等领域核心技术加速国产化

· 垃圾焚烧市场因监管收严、国补退坡等竞争加剧

· 污水治理中膜工艺快速推广,国有企业占主导地位

绿色工业

· 政策目标推动高耗能行业节能提效,清洁生产改造

· 重点推广工业烟气和固废治理技术,催生增长需求

· 节能服务以合同能源管理为主,智慧供热迎来发展期

· 企业竞争焦点在战略选择、资源积累、资金保障等方面

资源循环利用

· 产业发展需求迫切,政策支持下规模持续增长

· 废旧电子和塑料循环再生等细分领域投资热度较高

· 投资方看重企业工艺产线、客户渠道、产能规模等

绿色建筑

· 建筑领域能耗占比近半,政策规范推动建筑节能提标

· 推广建材和建筑运行先进技术,为重点绿色改造领域

· 绿色建材和装配式建筑减碳效果显著,是热点投资赛道

04 节能环保领域典型投资方分析

投资方类型:PE是节能环保市场投资的主力军,机构数量和投资金额占比均近半数。

市场化投资方:VC投资较活跃,PE和战略投资者投资额较高,头部机构积极布局节能环保领域。

产业投资方:节能环保领域的龙头企业、上市公司加紧基于产业链上下游的投融资布局。

以上内容来源于清科研究 ,作者清科研究中心。

随机内容

-

机构研选 | 高股息或成环保股上涨新逻辑!环保治理板块还能涨吗(环保股票上涨的原因)

机构研选 | 高股息或成环保股上涨新逻辑!环保治理板块还能涨吗(环保股票上涨的原因)

-

五年级环保手抄报图片大全

五年级环保手抄报图片大全

-

三项行业唯一!海信新风空调再获奖项用实力证明,海信新风空调全新定义节能生态技术妲己睡前有个坏习惯,让商纣王很痴迷,现在的女孩却不敢模仿(海信空调新风系统的优点和缺点)

三项行业唯一!海信新风空调再获奖项用实力证明,海信新风空调全新定义节能生态技术妲己睡前有个坏习惯,让商纣王很痴迷,现在的女孩却不敢模仿(海信空调新风系统的优点和缺点)

-

轻钢别墅为何称之为“节能环保”的建筑?(轻钢别墅的介绍)

轻钢别墅为何称之为“节能环保”的建筑?(轻钢别墅的介绍)

-

两会国企新声第六辑:着力推动节能降碳和环境污染防治 深入推进绿色转型发展

两会国企新声第六辑:着力推动节能降碳和环境污染防治 深入推进绿色转型发展

-

中冶节能环保:牢记历史使命 矢志绿色发展(中冶环保生态集团有限公司)

中冶节能环保:牢记历史使命 矢志绿色发展(中冶环保生态集团有限公司)

-

华帝新一代BZ8355B鸳鸯灶:超高燃烧热能率,节能环保更高效(华帝8406b灶具价钱)

华帝新一代BZ8355B鸳鸯灶:超高燃烧热能率,节能环保更高效(华帝8406b灶具价钱)

-

近年来我国节能环保产业产值年均增长10%以上(近年来我国节能环保产业产值年均增长10%以上占比)

近年来我国节能环保产业产值年均增长10%以上(近年来我国节能环保产业产值年均增长10%以上占比)

-

解忧杂货铺 篇二百五十四:为什么我又选了夏普冰箱?(含产品说明书)SHARP三门冰箱家用 紧凑三开门省电/节能以旧换新BCD269WV古代最奇葩的昏君,让妃子躺在桌上与大臣共赏,从此诞生一个成语(夏普

解忧杂货铺 篇二百五十四:为什么我又选了夏普冰箱?(含产品说明书)SHARP三门冰箱家用 紧凑三开门省电/节能以旧换新BCD269WV古代最奇葩的昏君,让妃子躺在桌上与大臣共赏,从此诞生一个成语(夏普

-

山东纵深推进动能转换,构建绿色低碳高质量发展新格局《孤注一掷》很燃很炸裂,可只会瞪眼的她演技也太拉胯了(山东省处于动能转换)

山东纵深推进动能转换,构建绿色低碳高质量发展新格局《孤注一掷》很燃很炸裂,可只会瞪眼的她演技也太拉胯了(山东省处于动能转换)